(卓创资讯分析师米延滨)

【导语】临近8月下旬,电解铝市场扭转震荡局势而上行,且大有逼近2万关口之势。此番市场起势主因宏观交易逻辑由交易衰退转向交易美联储降息预期,叠加需求的小幅回暖所致,但涨势之快还是令业者始料未及,短短一周时间价格已拉涨700余元/吨。面对此番变化,两个疑问涌上业者心头,市场起势为何这么快?后市会怎么走?

市场回顾

8月15日起电解铝市场蓄势上行。截至8月27日,卓创资讯A00铝均价为19730元/吨,较8月15日上涨720元/吨,涨幅3.79%。

在此番市场反弹之前,电解铝市场经历了近一个月的弱势震荡期,7月下旬至8月中旬基本处于万九附近运行,在此期间主流的驱动逻辑是淡季消费疲弱与美国经济数据下滑背景下市场交易经济衰退,但由于铝基本面运行稳健,因而铝价底部支撑较强。

进入到8月下半月,市场宏观交易逻辑发生转变,美国经济数据偏弱强化了降息预期,美元大幅走弱,市场交易逻辑再度转向交易降息预期。加之此时主要下游领域开工略有好转,铝型材企业开工率窄幅上行至52%左右,板带箔开工率运行在73%左右,线缆开工率运行在70%左右,需求端表现回暖,支撑铝价震荡走强。

但在价格持续上涨的背后,是现货市场纠结的心态和谨慎的预期。市场的纠结在于,宏观叙事的逻辑转变如此之快,对价格支撑能到几何?需求恢复的程度对价格支撑的力度是否真有那么强?宏观意义上的需求回暖与部分市场参与者的微观感受有一定矛盾,铝价回升的动力到底在哪,后续怎么走?

后市预测

从宏观的角度看,9月份宏观叙事的主要逻辑仍然是围绕着降息展开,将分为两个阶段:美联储会议之前和之后。目前市场普遍预期9月份降息的概率近70%,因此在美联储会议之前,降息的预期将继续利好有色市场,但预期的利好或逐渐减弱。会议后美联储若如期降息,届时将对市场形成一定支撑,随后市场再度转向关注基本面为主,市场将回归理性。但若美联储维持利率不变,市场预期落空后,或将对商品市场形成压力,需要考虑这一风险因素。

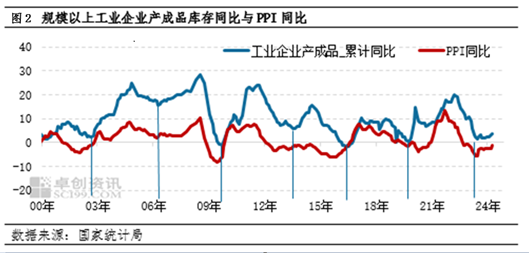

从商品周期的角度看, 7月统计局公布的工业品出厂价格同比下降0.8%,降幅进一步收窄;而从工业企业产成品库存角度看,7月份数据录得5.2%的涨幅,同期PMI的两个库存指标中,原材料库存抬升、产成品库存降低。在结合此前数据判断,新一轮库存周期已经初步开启,4月起进入到主动补库存阶段,向好的趋势基本确定。在这个大背景下,商品市场偏强的主逻辑不变。

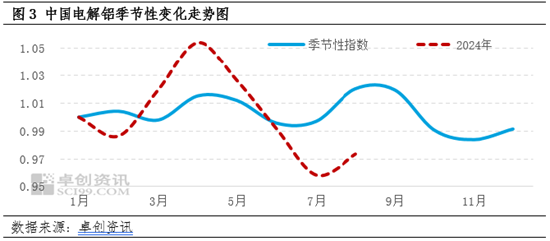

从季节性的角度看,电解铝价格具有明显的季节性特点,9-10月份上涨概率较高

结合近十年季节性波动特点来看,具体表现为金三银四和金九银十的旺季会出现明显上行,尤其是9、10月份受到消费旺季的带动下涨幅会更明显。再结合前文所提的库存周期的角度,我们判断9、10月份市场出现旺季上行的概率仍较大。

从基本面角度看,铝基本面稳健且良性,暂无结构性问题

供应端维持高负荷状态,产能运行率保持在95%左右高负荷。近期西南地区持续高温,民电负荷提升,部分行业被要求错峰生产,据了解电解铝行业暂无减产情况。年内主要产区电力负荷稳健,电解铝暂无减产规划,供应端预计维持高位。

需求端预计将持续好转。9、10月下游领域预期向好,目前部分型材、线缆领域已出现一定好转,随着旺季到来预计将继续向好,并进一步带动去库加速。

成本方面,国内氧化铝企业产出增量有限,进口资源不足,供应持续趋紧,加上消费淡季向旺季转换,短期氧化铝价格延续偏强运行,成本托市加强。

结论

综合来看,目前铝基本面维持良性格局,对铝价有基本的支撑,在当前宏观良性与需求预期向好背景下,铝价或易涨难跌。短期内市场阶段性回调或存在,但预计下行空间有限,短期底部或在19500元/吨附近。上行的压力亦存,需关注国际货币政策的落地和国内政策的刺激作用,最重要的是旺季实际消费的兑现。综上,卓创资讯预计9月上旬市场或运行在19500-20000元/吨区间,中旬起随着靴子落地和消费起势,市场方有望正式迎来行情。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们