卓创资讯豆粕市场分析师王文深

【导语】豆粕市场价格在过去的三个月里,持续交易供应宽松主题。但随着近期市场价格的企稳反弹,以及供需面有转向迹象的情况下,市场持续悲观的心态开始逐步修复。巴西持续的干旱已经带动国际糖价走高,而对于马上进入播种的大豆来说,9月初市场看涨预期有升温迹象。卓创资讯预计美豆期货和中国豆粕现货价格将延续近期的震荡上涨走势。

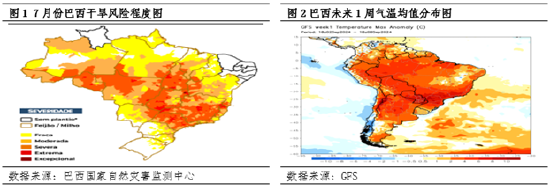

巴西近40年最严重干旱可能增加大豆播种风险

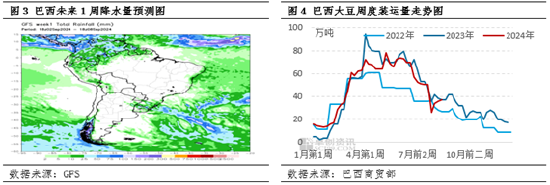

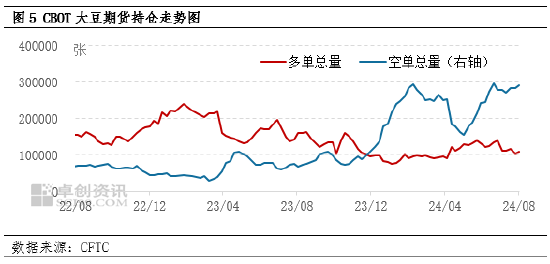

根据巴西国家自然灾害监测中心的报告显示,7月份的干旱主要集中在亚马逊州、马托格罗索州、圣保罗州。报告中提及,相比于2023年10月给出的3.175亿吨粮食产量预估值,今年8月的第十一次调整值2.986亿吨,减少了5.9%。从GFS模型给出的未来1周气温均值预测看,巴西整体的高温较为明显,干旱的预期可能在9月份持续强化。因此从气候的现状以及预期看,该因素对于巴西大豆产量预估来说同样形成估值下调的压力。

近期农产品市场的热点之一,无疑是白糖价格的上涨。而其价格上涨的导火索,是圣保罗蔗区的火灾。目前市场主流认为巴西圣保罗蔗区火灾损失的初步预估为500万吨甘蔗受损,对2025年的甘蔗生产种植情况也有一定影响。高温干旱导致的价格上涨,使得对于9月份即将开播的大豆来说,市场关注度开始提升。AgRural分析师在接受市场采访时公开表示,预计9-10月巴西降水量将低于均值,马托格罗索州的大豆播种可能被推迟,甚至前期播种的需要重播。除了天气因素外,在评估本年度大豆播种前景时,也需要考虑目前低价的大豆不利于巴西播种和销售的积极性。巴西商贸部数据显示,截至2024年8月第4周,8月累计装出大豆629.54万吨,去年8月为838.7万吨。因此综合两者看,2024/25年度的巴西大豆播种前景并不乐观。

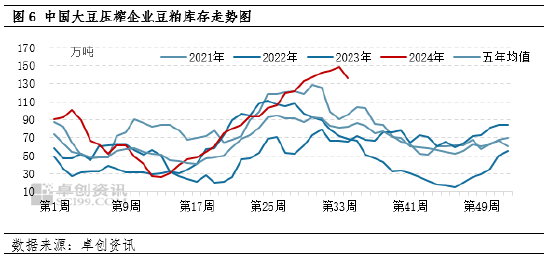

虽然供应前景开始出现变化,但资金似乎在目前还没有对此形成共识。从CBOT大豆期货持仓数据看,目前资金还没有针对巴西的播种前景做出趋势上的变化,市场交易的重点整体仍以美豆丰产以及即将收割上市为主。但随着时间的推移,以及美豆的定产,后期市场的交易中心或逐步移向南美市场,资金动向或许已经有了变化的内在逻辑。

国内豆粕价格止跌反弹 供应宽松预期或下滑

在上游库存持续增加、工厂持续催提、下游亏损加剧、市场心态悲观的背景下,豆粕现货价格自8月下旬起止跌反弹,在8月最后一个工作日,全国均价自8月6日以来再度站上3000元/吨。卓创资讯统计数据显示,9月全国大豆到港量为887.25万吨,低于市场预期。一方面7月后中国大豆到港量将进入季节性的减量,另一方面前期行业的亏损状态使得上游采购积极性较低。从上游的豆粕库存数据看,上周豆粕库存环比减少12.6万吨至135.7万吨,结束了连续21周的上涨势头。原料端的供应预期下降,对以供应主导的豆粕价格来说,是上涨的动力之一。

相比于供应端的预期,豆粕需求端的近期表现可以为市场提供更多的信心。卓创资讯数据显示,8月15日至30日,全国豆粕成交总量为247.78万吨,环比8月上旬增加137.11%,增量明显。从这一数据看,下游补充库存的动力较为充足,较前期悲观的需求预期有明显修复。

综上,巴西市场将为未来上涨提供想象空间,中国豆粕供需的变化为近期上涨提供支持。在预期与现实的共振下,豆粕价格或将延续近期的震荡上涨势头。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们