来源:福能期货

观点

01

目前欧线旺季已过,船东持续调降运价。短期受地缘政治扰动导致运价波动增大,但在新增运力持续投放下,后续运力过剩压力增大,未来运价下行趋势较为明确。

操作建议,逢高沽空2412合约,以10日线为损位。

风险点:欧洲经济增长及货量超预期、中东地缘政治升级、全球供应链中断

驱动分析

02

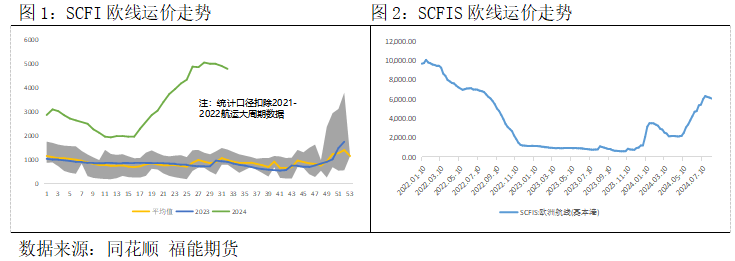

1、旺季已过,船司持续调降运价

8月12日日SCFIS欧线价格为6060.83点,环比下降1.6%;8月9日SCFI 欧线订舱价为4786美元/TEU,较上期下跌2.5%。目前旺季已过,船司持续调降运价,第34周运价均值为大柜7700美金,较第33周下降250美金左右,调降幅度逐步扩大。同时,马士基二季度财报中提到未来运费走势的预期即运费在8-9月见顶后可能呈现单边回调的趋势,加剧市场对下半年航运市场悲观预期。

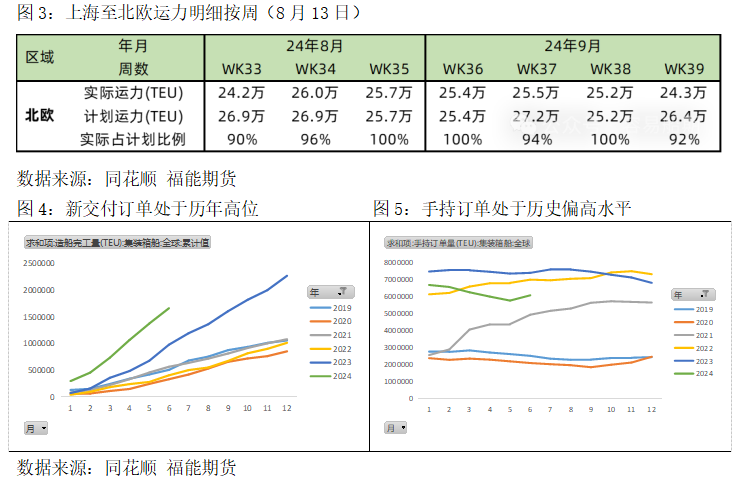

2、新船持续交付压力,绕行运力缺口收窄

今年上半年全球集装箱船新交付运力累计达到166.2万TEU,较去年同期上涨69.76%,并且上半年手持订单累计达到606.5万TEU,占全球集装箱运力的20%,后续运力供给仍面临较大压力。受较大规模的加班船和自营船持续加重供给压力,8月周均运力供给达到24.15万TEU,较7月增加7.42%。随着新船持续交付,绕行带来的运力缺口收窄,预计8月底降至5.9万TEU。

3、欧洲经济复苏面临波折

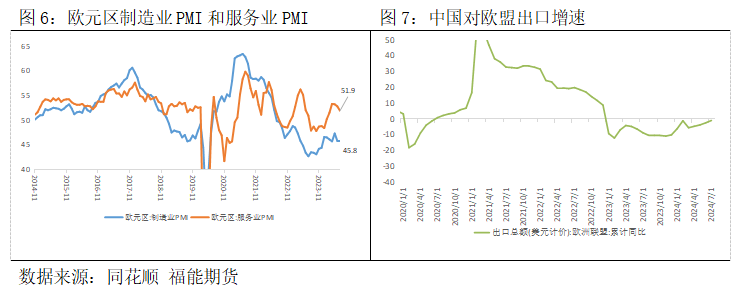

今年受全球补库周期共振,中国对欧盟出口增速降幅持续收窄,1-7月对欧盟出口累计同比增速收窄至-1.1%,7月对欧盟出口当月同比增速回升3.92个百分点至8%。欧元区7月综合PMI为50.1,低于前值和预期,其中,欧元区制造业PMI录得45.8,持平前值,连续25个月处于荣枯线下方运行;服务业PMI录得51.9,连续3个月走弱,反映经济景气程度有所减弱。由于7月欧元区经济超预期走弱,加之贸易摩擦渐起,后续补库动能有所减弱。

综合来看,目前欧线旺季已过,船东持续调降运价。短期受地缘政治扰动导致运价波动增大,但在新增运力持续投放下,后续运力过剩压力增大,未来运价下行趋势较为明确,建议逢高沽空欧线2412合约。

操作建议,逢高沽空2412合约,以10日线为损位。

风险点

03

欧洲经济增长及货量超预期、中东地缘政治升级、全球供应链中断

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们