重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

文|朱玥 陈思同

本期报告我们进行海风投资框架梳理及风机出海专题研究。海风投资框架梳理围绕EPS和PE估值展开,并对股价中包含预期进行探讨,我们对目前海风股价所包含的各类事件预期进行分类探讨,我们认为当前海风股价已经体现大部分江苏、广东问题顺利解决预期,包含部分其他海风项目设备招标预期,包含全部企业在手2025年待交付海外海风项目顺利交付预期;深远海政策发布预期未在股价中体现,企业获取出海订单预期在股价中部分体现。我们认为,在以上预期基础之上的事件出现积极或消极变化,对股价会产生影响。风机出海方面,风机出海可贡献一定的利润弹性,2028年出海空间预计在32GW以上,但我们认为风机企业核心矛盾仍在国内风机业务的盈利改善。

海风投资框架梳理:围绕EPS和PE估值展开,并对股价中包含预期进行探讨

(1)EPS方面:核心关注与海风2025年业绩的确定性相关的事件,青洲五七、帆石一二4GW项目及江苏2.65GW海风项目具备不确定性且体量较大(占2025年并网体量50%左右),是市场关注焦点;此外国内其他省份海风项目招标情况同样值得关注,其中广东三山岛项目2025年并网预期差较大,浙江(4GW)、山东(2.8GW)项目体量较大也值得关注;

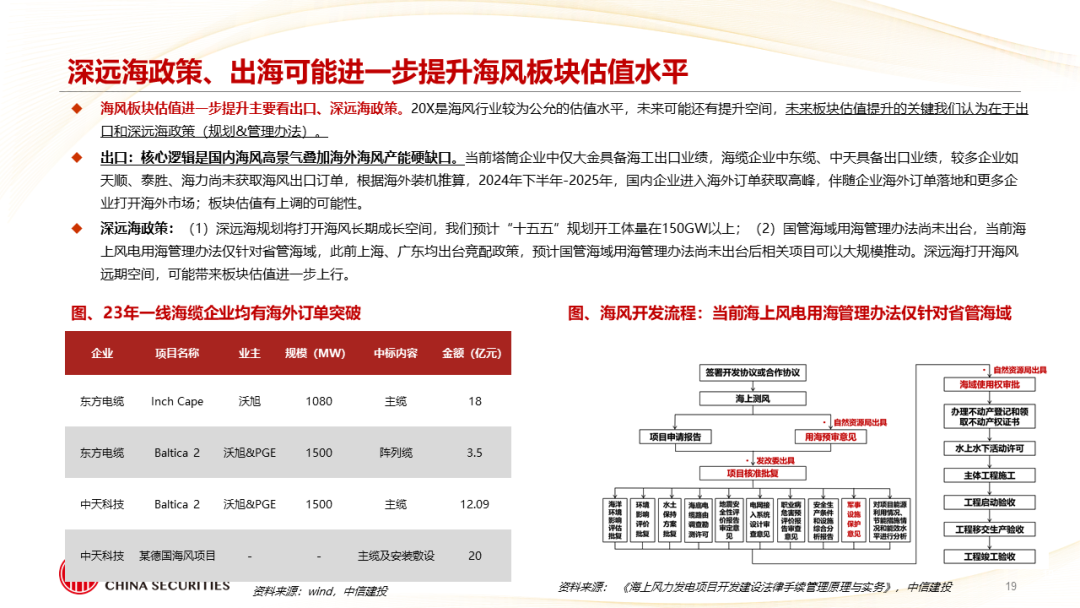

(2)PE方面: 20X是海风行业较为公允的估值水平,未来可能还有提升空间,未来提升的关键我们认为在于出口和深远海政策(规划&管理办法),出口核心逻辑是国内海风高景气叠加海外海风产能硬缺口。

(3)股价所包含预期:我们对目前海风股价所包含的各类事件预期进行分类探讨,以便于进行投资决策,我们认为当前海风股价已经体现大部分江苏、广东问题顺利解决预期,包含部分其他海风项目设备招标预期(其中广东三山岛、浙江、山东项目比较关键),包含全部2025年海外海风项目顺利交付预期;深远海政策发布预期未在股价中体现,企业获取出海订单预期在股价中部分体现。我们认为,在以上预期基础之上的事件出现积极或消极变化,对股价会产生影响。

海风近期基本面更新:

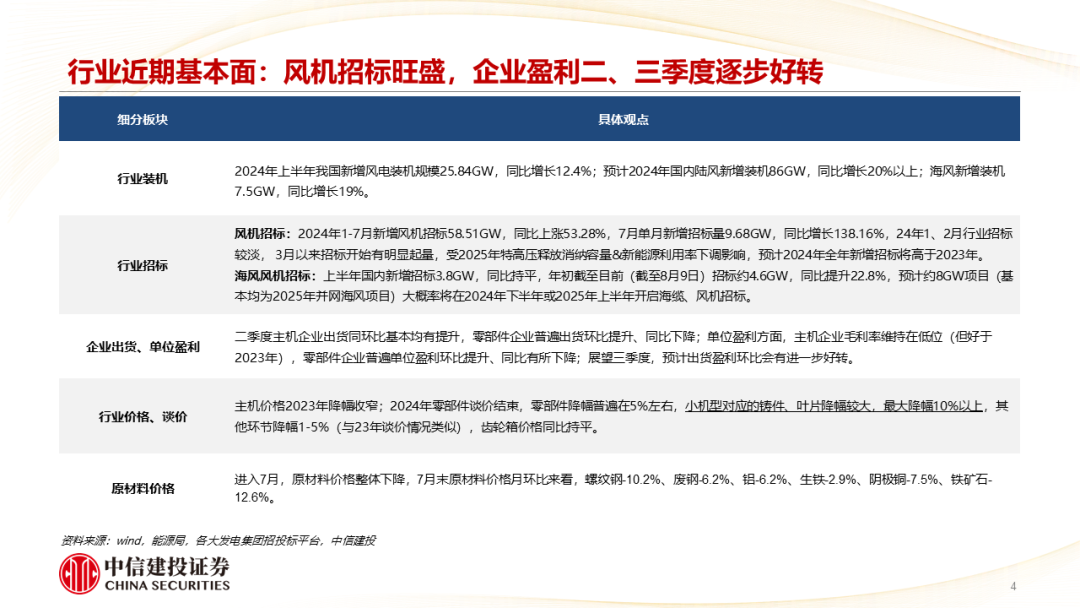

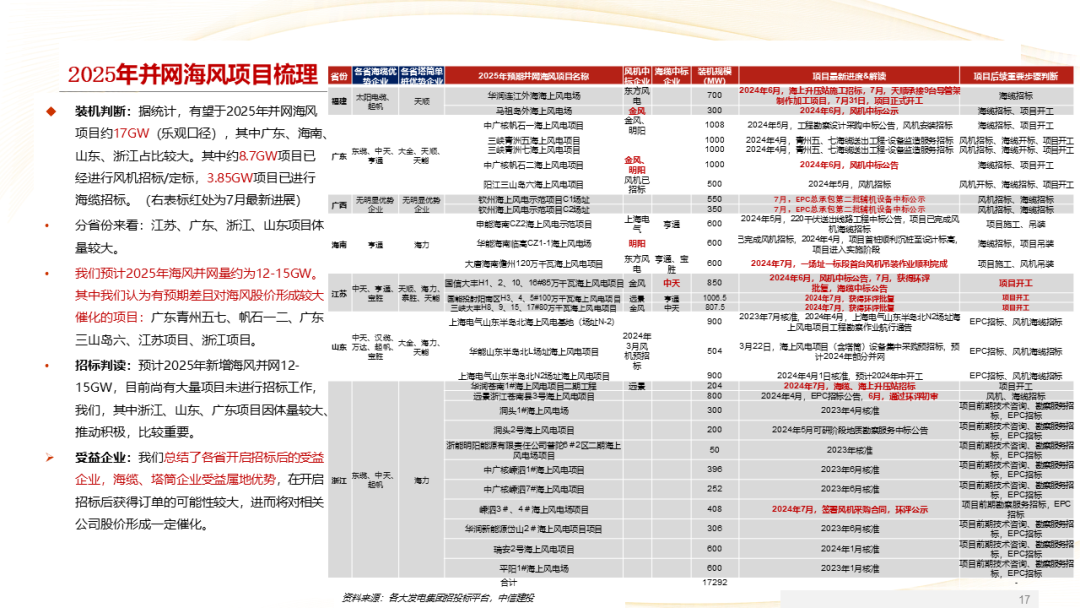

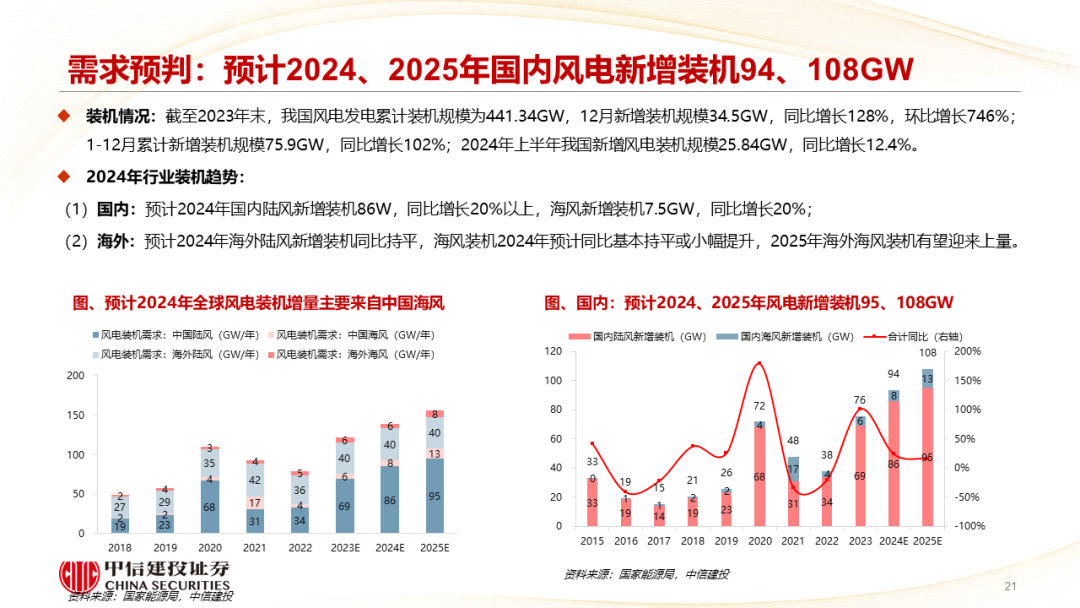

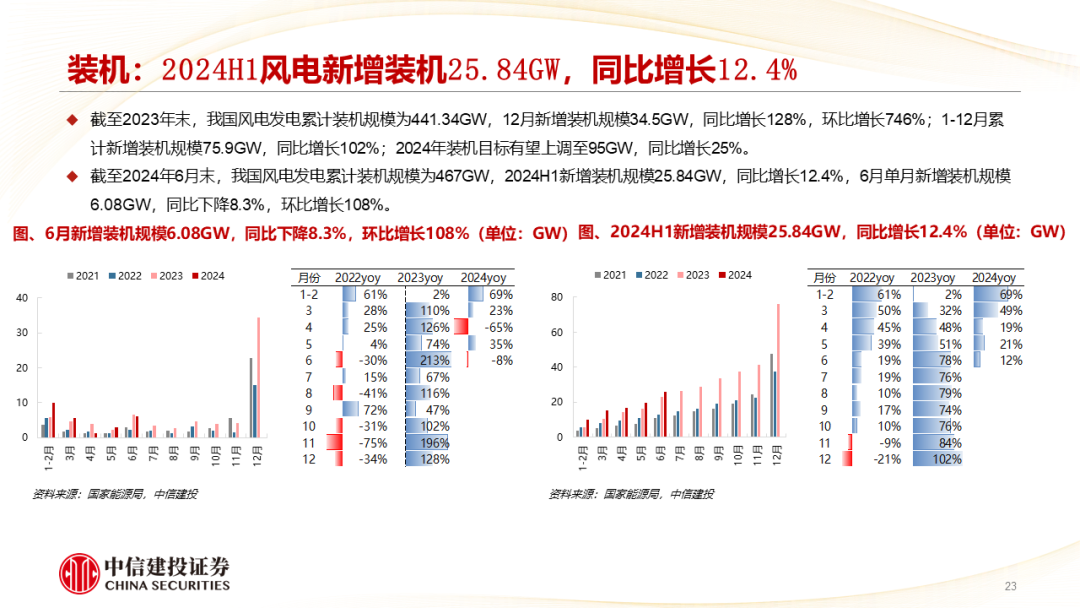

(1)装机:2024年海风并网预期7.5GW(相比此前8-10GW预期有所下调,主要受江苏项目未开工影响),并网项目中其中山东、浙江、广东并网占比较大;我们预计2025年海风并网量约为12-15GW。

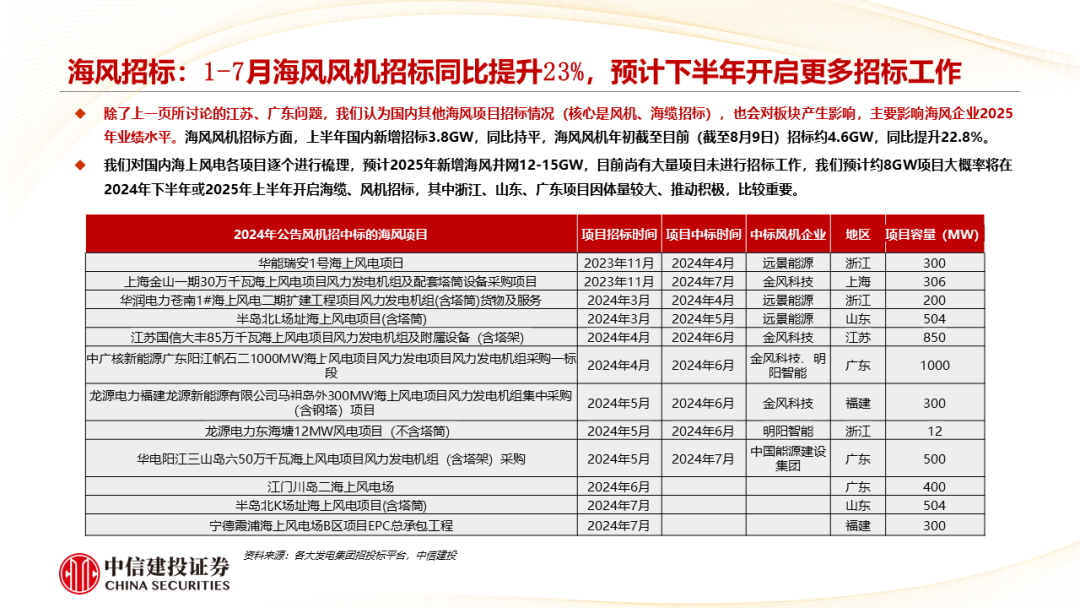

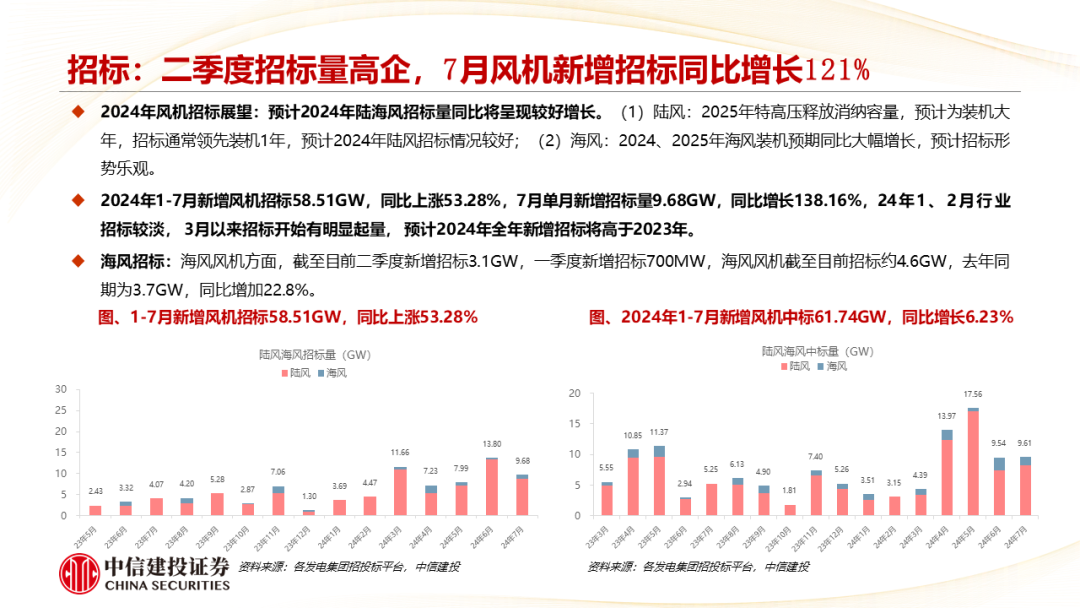

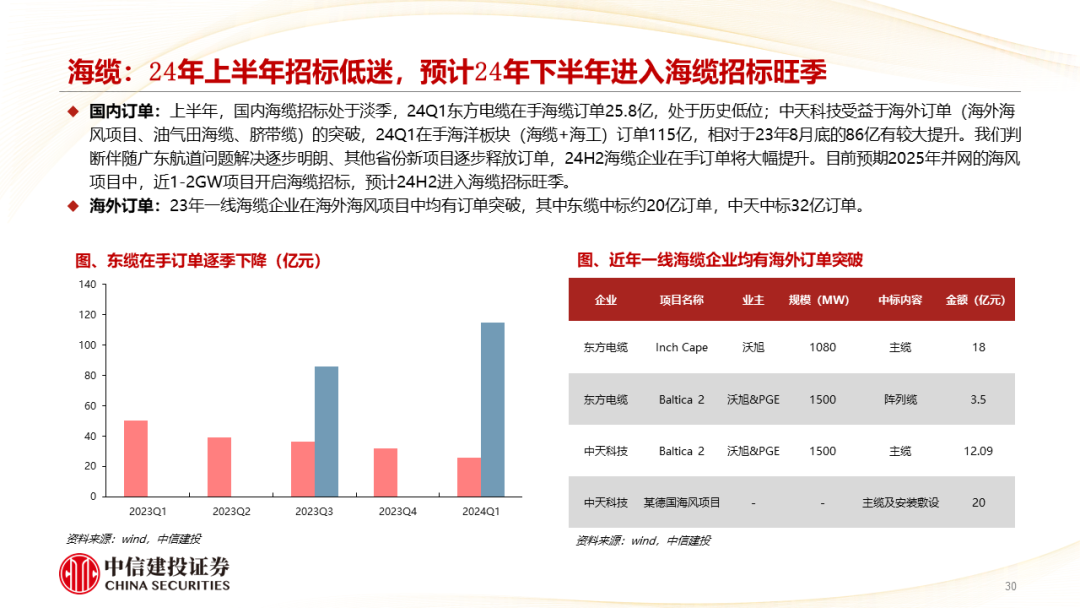

(2)招标:年初至今(截至8月9日)招标约4.6GW,同比提升22.8%,预计约8GW项目大概率将在2024年下半年或2025年上半年开启海缆、风机招标。

(3)江苏、广东项目:江苏2.65GW已完成风机、海缆招标,预期9、10月开工,2025年并网;广东项目目前项目等待开工,预期三四季度开工(部分企业已有生产计划),2025年并网 。

风机出海专题研究:风机出海可贡献一定的利润弹性,2028年出海空间预计32GW以上,核心矛盾仍在国内市场

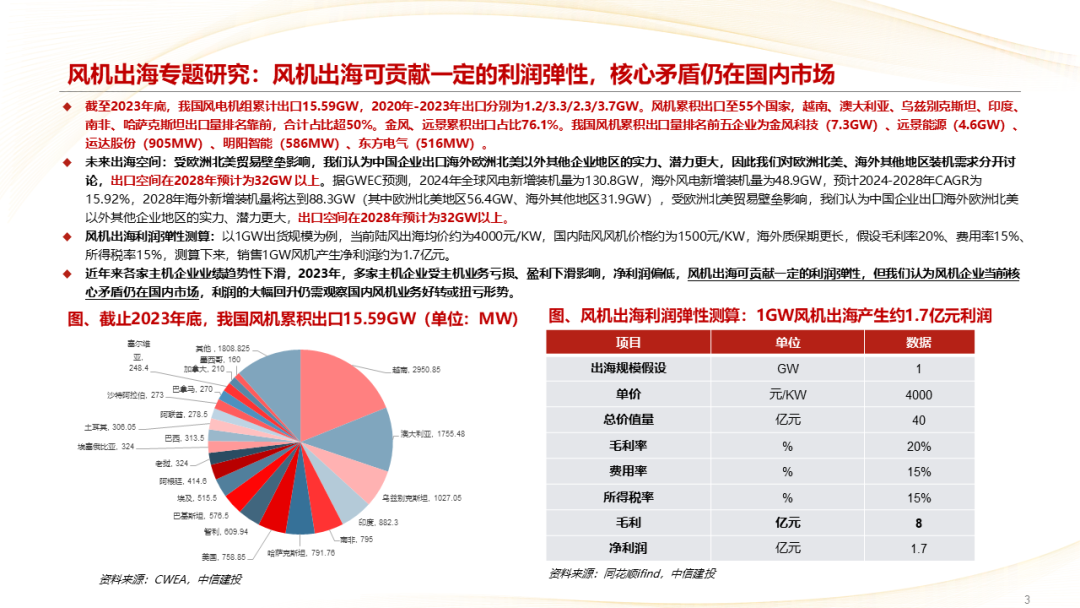

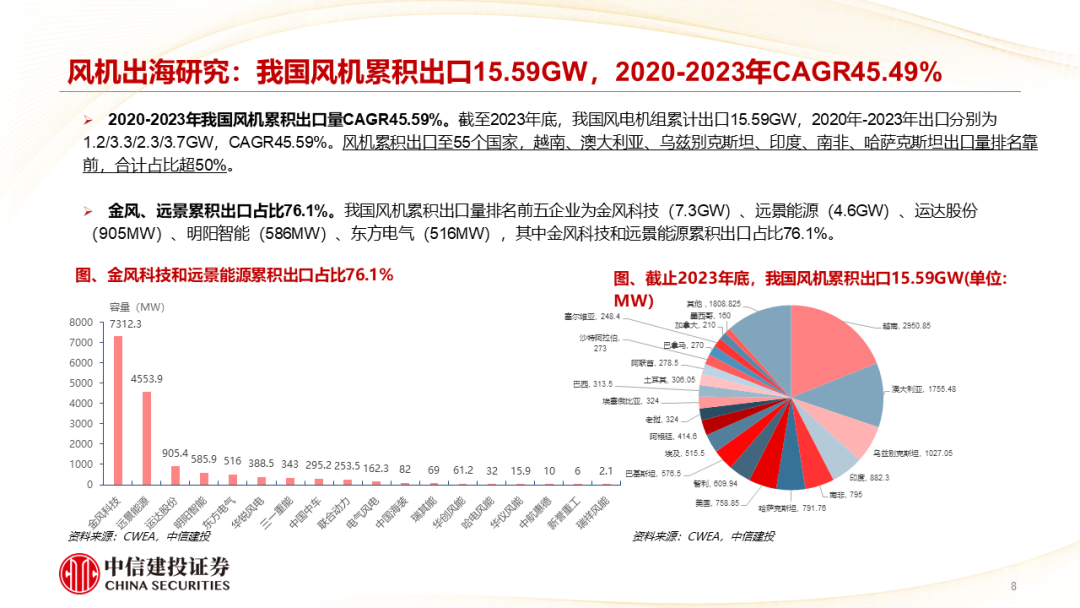

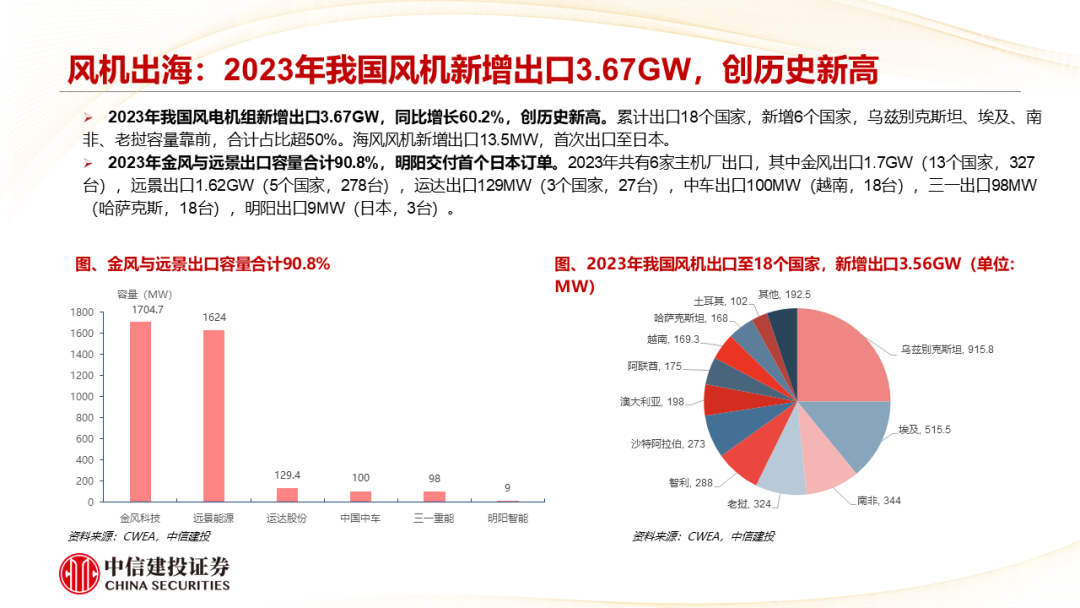

风机出海历史回顾:截至2023年底,我国风电机组累计出口15.59GW,2020年-2023年出口分别为1.2/3.3/2.3/3.7GW。风机累积出口至55个国家,越南、澳大利亚、乌兹别克斯坦、印度、南非、哈萨克斯坦出口量排名靠前,合计占比超50%,金风、远景累积出口占比76.1%。

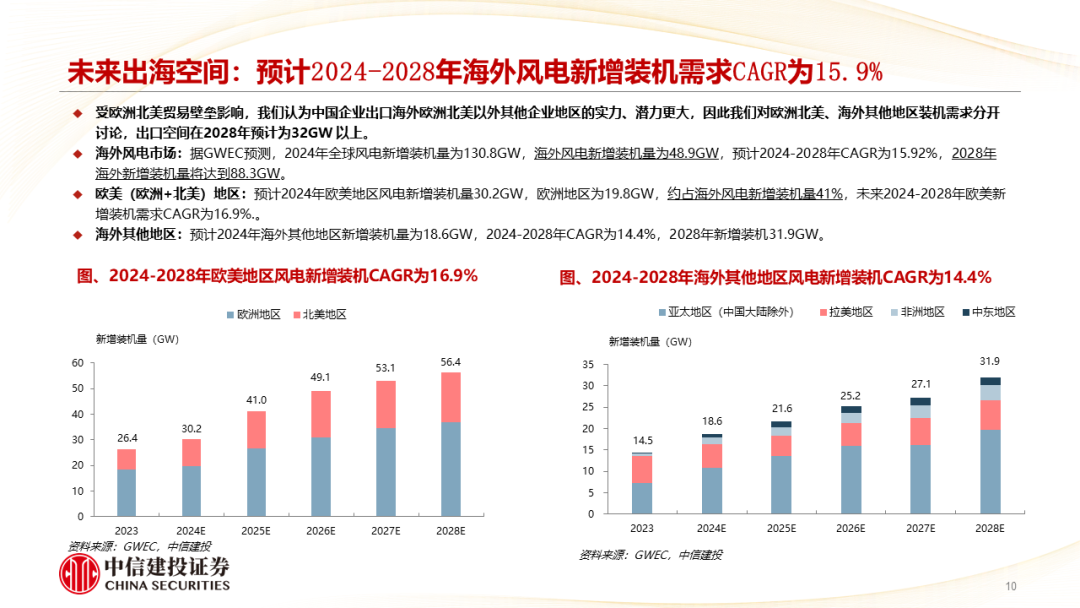

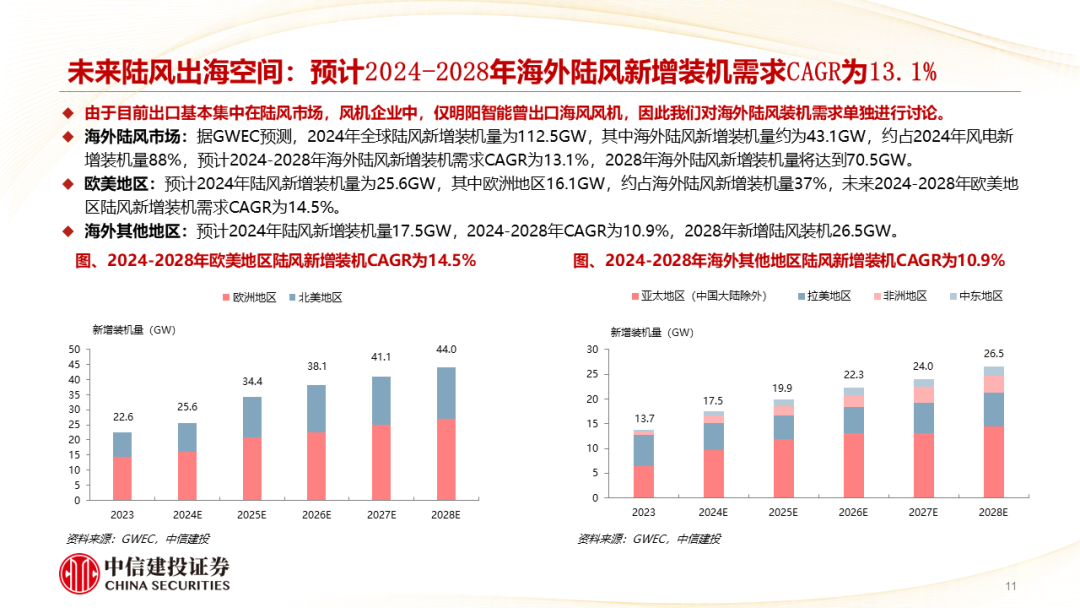

未来出海空间:受欧洲北美贸易壁垒影响,我们认为中国企业出口海外欧洲北美以外其他企业地区的实力、潜力更大,因此我们对欧洲北美、海外其他地区装机需求分开讨论,出口空间在2028年预计为32GW 以上。

风机出海利润弹性测算:以1GW出货规模为例,当前陆风出海均价约为4000元/KW(国内陆风风机价格约为1500元/KW,海外质保期更长),假设毛利率20%、费用率15%、所得税率15%,测算下来,销售1GW风机产生净利润约为1.7亿元;近年来各家主机企业业绩趋势性下滑,2023年,多家主机企业受主机业务亏损、盈利下滑影响,净利润偏低,风机出海可贡献一定的利润弹性,但我们认为风机企业当前核心矛盾仍在国内市场,利润的大幅回升仍需依靠国内风机业务好转或扭亏形势。

短期业绩层面,二季度风电企业业绩普遍呈现环比提升、同比下降。主机企业出货同环比基本均有提升,零部件企业普遍出货环比提升、同比下降;单位盈利方面,主机毛利率维持在低位(24年相比23年有所好转),零部件企业普遍单位盈利环比提升、同比有所下降。零部件企业出货、盈利同比下降主要原因:(1)出货:23Q2出货基数较高,因23年装机预期乐观,但实际低于预期,出货呈现前高后低,2023年多数风电企业上半年业绩好于下半年,2024年,预计出货节奏将呈现前低后高,下半年业绩将好于上半年;(2)单位盈利:主要受出货量偏低产能利用率不足&竞争激烈产品降价影响。

1、风电规划政策推动不及预期;

2、海风项目推动不及预期:风电项目建设体量、建设进度不及预期将影响行业大规模发展;

3、行业竞争加剧导致环节盈利能力受损:风电行业整体竞争比较激烈,若行业竞争加剧,进一步激烈的价格战将导致行业内企业盈利受损;

4、行业降本不及预期:海风大规模发展还需要依赖上游各零部件降本,上游降本不及预期将影响深远海风电大规模推广发展;

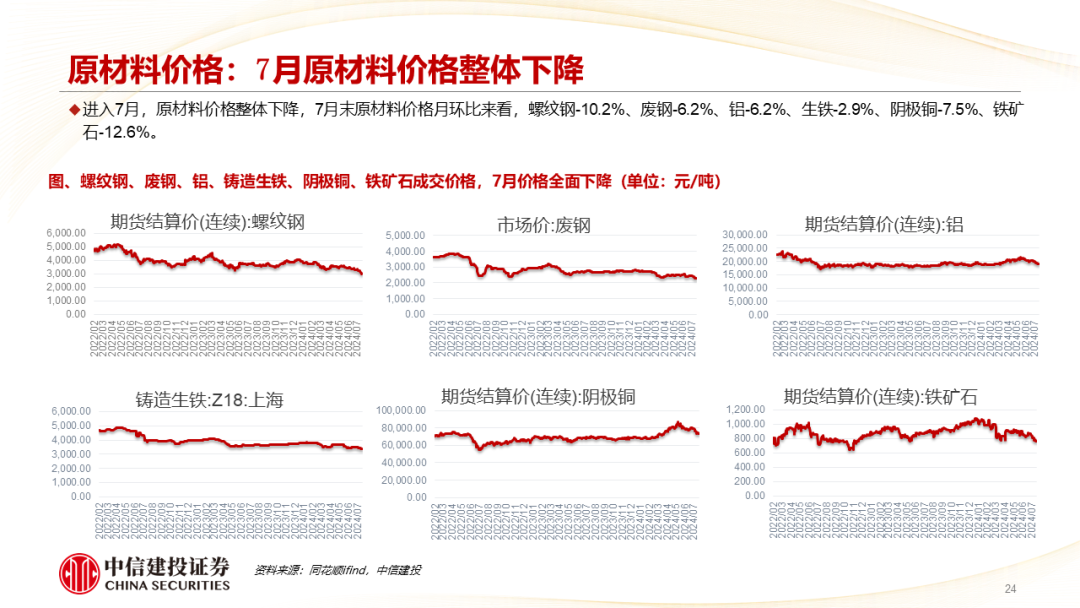

5、原材料价格波动风险:风电上游原材料主要为钢材,钢材价格的大幅波动对应风险企业盈利稳定性将造成风险。

证券研究报告名称:《风电行业8月月度报告:风电的核心矛盾仍是国内市场,海外订单提供边际增量》

对外发布时间:2024年8月14日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

朱玥 SAC编号:S1440521100008

陈思同 SAC编号:S1440522080006

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们