【导语】近期国内玉米淀粉现货市场价格止跌企稳运行,主要企业暂时选择观望市场接受程度为主,对于继续下调价格态度谨慎。进入8月中旬之后,下游终端制糖、造纸及粉丝粉条等行业需求复苏,行业供需矛盾有望缓和。预计短期国内玉米淀粉价格或企稳运行,部分市场价格或回升。

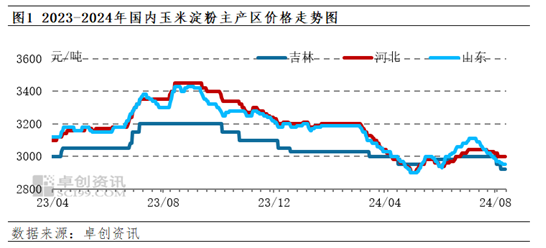

近期国内玉米淀粉现货市场价格止跌企稳运行,主要企业暂时选择观望市场接受程度为主,对于继续下调价格态度谨慎。下游询价客户有所增多,市场走货情况较前期有所好转。据卓创资讯数据显示,截止到8月12日,山东地区现货价格维持在2950-3000元/吨,低端价格继续下行空间受到限制。随着玉米淀粉现货市场价格的止跌企稳运行,下游终端与贸易商刚需补货逐步增多,市场购销气氛逐步好转。

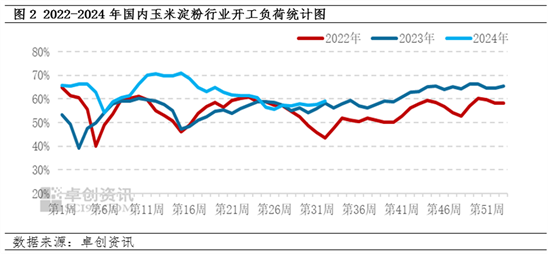

行业开工负荷涨跌互现,供给压力小幅回升

卓创资讯监测数据显示,2024年第32周玉米淀粉行业开工负荷为59.06%,环比上周小幅回升1.31个百分点。本周玉米淀粉行业开工负荷涨跌互现。其中山东地区个别前期停产检修企业恢复正常开工,导致行业开工负荷出现小幅回升;黑龙江与辽宁地区受亏损与销售压力加重的影响,部分企业选择降低生产负荷,导致行业开工负荷出现小幅下降。国内其他地区行业开工负荷保持稳定,暂未出现明显变化。

下游终端负荷提升,需求逐步回暖

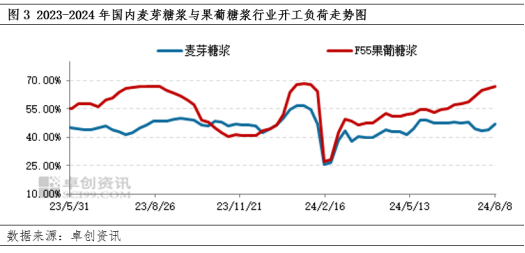

淀粉糖作为玉米淀粉最主要的下游消费,占比接近40%。进入8月中旬之后,受各地气温回升至高位、暑假文旅需求增加及双节备货需求的缓慢启动等因素的影响,下游制糖、饮料、冷饮、啤酒及食品等终端开工负荷提升,带动下游液体糖(麦芽糖浆、果葡糖浆及葡萄糖浆等)需求量增加,对于玉米淀粉需求提振作用明显。据卓创资讯数据监测,2024年第32周国内麦芽糖浆开工负荷为46.90%,较上周增加2.93个百分点;F55果葡糖浆开工负荷为66.87%,环比上周增加0.90个百分点。由于下游需求端逐步放量,对于玉米淀粉价格止跌形成利好支撑。

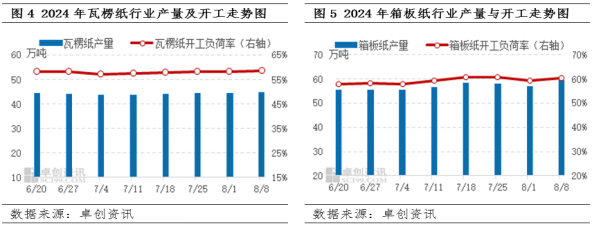

进入8月中旬之后,玉米淀粉下游造纸行业需求逐步复苏。在季节性检修结束、行业亏损压力缓和以及双节下游订单增加等多重因素的影响下,下游造纸行业逐步回暖复苏。据卓创资讯数据监测,截至8月12日当周,瓦楞纸开工负荷率为58.52%,环比上周提升0.31个百分点,产量环比增加0.68%;箱板纸开工负荷率为60.46%,环比上周提升1个百分点,产量环比增加4.71%。本周瓦楞及箱板纸开工负荷率稳步提升,检修产线减少,前期检修产线复产企业增多,其中山西、山东、四川地区开工负荷率提升相对明显。随着下游终端开工负荷的提升,对于玉米淀粉需求量起到提振作用。

下游需求提振,现货市场价格企稳运行

通过复盘分析自7月中旬开始的本轮下跌行情,下游需求疲软低迷是主要矛盾。面对持续下跌的价格,下游终端与贸易商缺乏足够的信心承接市场,市场转入集中消耗前期订单或库存阶段。由于市场信心不足,悲观情绪蔓延,现货市场价格受盘面价格拖累,基差降至贴水状态。进入8月中旬之后,随着各地高温与强降雨天气的影响减弱,季节性停产检修结束及下游终端需求恢复等因素带动,尤其是8月中旬之后,各地双节备货需求陆续启动或带动行业需求量增加。预计短期国内玉米淀粉价格或企稳运行,部分市场价格或出现回升。但涨幅需要关注下游需求放量的持续性。

(卓创资讯 张晓朋)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们