【导语】进入8月份,天然橡胶市场呈现震荡上涨走势,尤其近一个周整体走势偏强,主要得益于供应端的支撑,然考虑到下游需求一般且高价现货成交不易,对行情构成制约,预计短期上涨持续性不足,存在高位回落的可能。

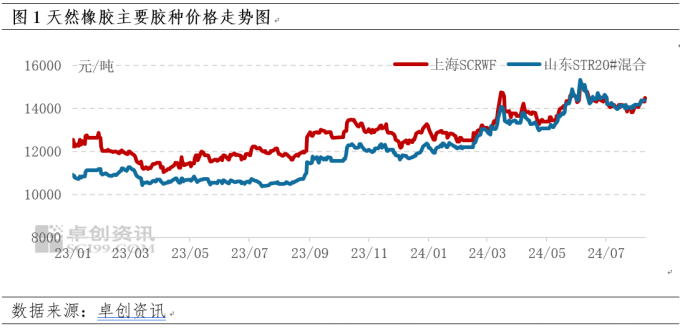

近期天然橡胶市场价格呈现上涨走势

进入8月份,天然橡胶市场价格重心上移,尤其近一个周,胶价呈现连续上涨的走势。据卓创资讯监测,截至8月13日,上海市场SCRWF市场主流价格14450-14500元/吨,较7月底上涨4.89%;青岛市场人民币STR20#混合胶主流价格14350-14400元/吨,较7月底上涨1.95%。天然橡胶市场价格上涨,主要得益于供应端支撑。

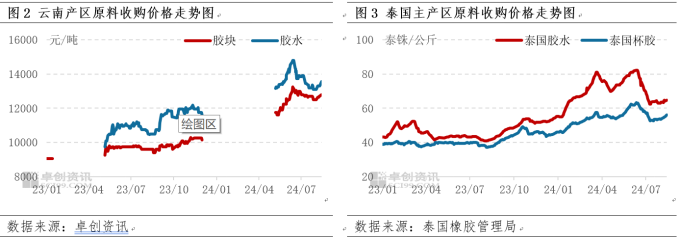

产区上量不及预期原料收购价格重拾涨势

从季节性来看,8月份处于国内外天然橡胶主产区上量阶段,但目前上量不及预期。国内云南产区来看,自7月底起,西双版纳主产区连续降雨,对割胶工作造成一定影响。且高温高湿的气候导致东风和勐腊县勐捧/龙林等地发生季节性落叶病,部分胶林暂停割胶工作,原料产出受限。据卓创资讯数据,截至8月13日,西双版纳地区胶水收购价格13500-13600元/吨,较7月底上涨3.44%;胶块收购价格12600-13000元/吨,较7月底上涨2.4%。国外泰国主产区来看,当下正值雨季,雨水偏多限制割胶作业的开展,另外国际市场印度补库,分流至中国市场的货源且进一步加剧泰国当地原料供应紧张的情况,原料收购价格同样呈现上涨走势。据泰国橡胶局数据,截至8月13日,泰国胶水收购价格64.6泰铢/公斤,较7月初上涨2.54%;杯胶收购价格56.05泰铢/公斤,较7月底上涨4.86%。国内外产区上量不及预期,且原料收购价格上涨,成本端驱动较强。

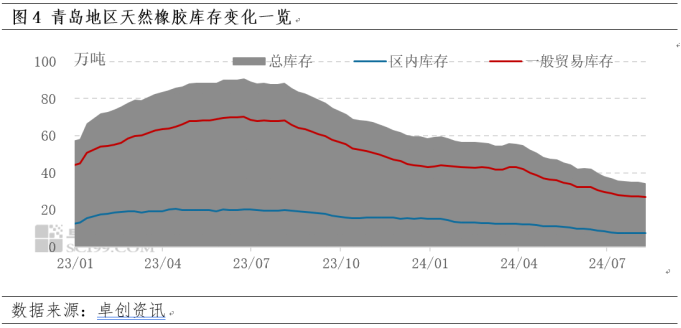

国内主要港口天然橡胶库存处于低位

国外天然橡胶上量偏缓的情况下,国内天然橡胶主要港口库存呈现持续去化。据卓创资讯数据,截至8月9日,青岛地区天然橡胶样本仓库总库存34.32万吨,其中一般贸易仓库库存26.86万吨,保税库库存7.46万吨,相对去年同期腰斩,且仍然处于去库阶段,暂时未见库存拐点。现货库存处于低位,支撑天然橡胶市场行情。

故而,国内外产区上量不及预期,原料收购价格上涨,成本端驱动较强,叠加国内主要港口现货库存呈现持续去化且处于近五年来低位库存水平区间,供应端整体对天然橡胶市场行情支撑明显,胶价上涨。但需求端表现一般,对行情构成一定拖拽。

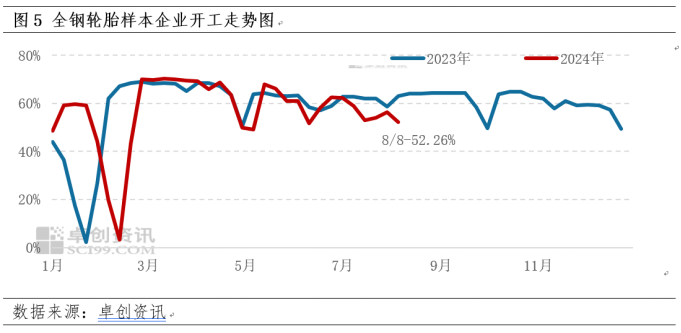

需求季节性淡季下游轮胎企业开工一般

当下正处于天然橡胶季节性需求淡季,从天然橡胶主要下游消费领域全钢轮胎行业来看,截至8月9日当周,山东地区全钢轮胎样本企业开工负荷52.26%,较前一周走低4.17个百分点,较去年同期走低10.89个百分点。基建投资表现较缓、工矿等行业开工不足及货运市场盈利欠佳,全钢轮胎内销市场承压。另外,截至8月9日,卓创资讯共了解到8月有17家全钢轮胎工厂有停产放假计划,平均放假天数在9天左右,预计将会影响产量达到47.6万条。终端需求传导不畅,厂家出货压力增加,且目前轮胎企业生产成本持续高位,全钢轮胎企业选择降产缓压。天然橡胶下游需求端表现一般,对胶价构成制约。

综上,尽管供应端短期对天然橡胶市场支撑较强。但随着近期胶价的连续上涨,供应端利好逐步兑现,胶价缺乏进一步上涨的动能。且考虑到下游需求正值淡季,全钢轮胎放假计划多于去年同期,此外高生产成本压力下对于采购高价原材料心态抵触,整体需求疲弱,故而胶价上涨持续性不足,或存在高位回落的可能。

(卓创资讯 路宁)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们