【导语】7月上旬,南方产区大豆市场行情整体上涨,产区供应端利多提振明显,持货商低价惜售并推涨行情,带动价格重心走高。不过销区及下游进入需求淡季,终端消化节奏偏慢,且湖北新季黄豆零星开始上市,叠加CBOT大豆价格触及近四年低位,预计短期现货行情继续上行动力或减弱。

供应端利多提振,南方产区行情偏强

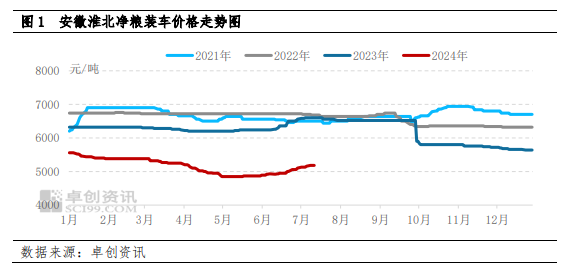

近期,南方产区大豆市场行情整体偏强,黄淮海产区多地播种期较往年推迟,且多地种植面积减小,市场心态得以支撑,叠加各区域基层货源减少,整体上货节奏偏慢,虽然7月初各地完成新季黄豆播种后,部分区域经销商及基层部分种豆陆续有所外销,但优质优价态势明显,现货市场价格节节推涨。截至7月12日,安徽淮北净粮装车价格2.58-2.60元/斤,较6月底涨0.03-0.05元/斤,较5月中旬的本年度低点涨幅近0.20元/斤。

销区反应平淡,产区新旧交织

从销区情况来看,国内各区域对于南方产区价格上涨的现状反应相对平淡。基于各地进入暑期,各类学校陆续放假,使得豆制品终端缺乏稳定的消费群体,叠加多地高温多雨,鲜类豆制品的储存及保质期缩短,下游豆制品加工企业生产减量,下游加工企业消化节奏放缓,采购较前期加长,故销区对于产区涨价的货源向下传导速度偏慢。事实上,多地销区出货价格并未跟随产区同步上涨,使得产区后期的涨价缺乏销区及终端的跟进配合。

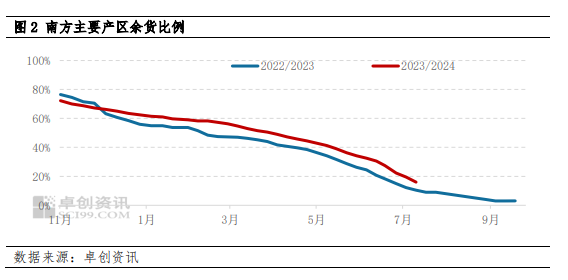

从产区来看,自6月份产区涨价初期多地陆续使得产区余货压力逐步缓解,且7月上旬黄淮海多地新季黄豆完成播种后,基层种植户及经销商的余货种豆亦陆续进入商品流通市场,但黄淮海产区各地基层及经销商均有一定的货源量。截至7月13日,黄淮海产区整体余货比例预估在1.5-2成,仍旧高于去年同期。从新季黄豆来看,湖北新季早熟豆7月上旬零星开始上市,虽然受当地天气因素影响,整体上货量不大,但时间略早于往年同期,且新季早熟豆价格定位较往年同期相对理性,湖北天门等地早熟豆净粮装车价格在2.90-2.95元/斤,较去年陈粮早熟豆价格基本持平;而监利地区早熟豆净粮装车价格3.15-3.20元/斤,较去年新粮上市价格低0.60元/斤左右。湖北新豆上市且价格定位理性,叠加湖北陈粮仍未消化完毕,使得市场对于新季黄豆的观望情绪增加,各环节采购心态愈加谨慎。

CBOT大豆主力触及近四年低位

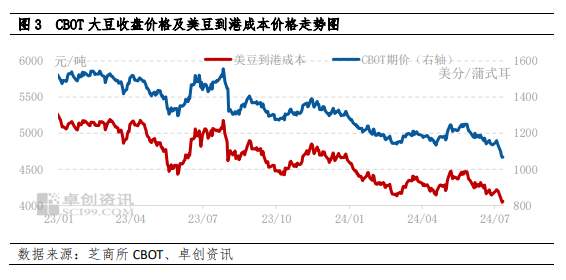

近期CBOT大豆表现整体明显偏弱,7月12日CBOT主力收盘1064.5美分/蒲式耳,此价格是2020年10月中旬以来的最低价格。全球大豆供应偏宽松的预期,叠加2024/25年度美国农作物收成前景良好令市场承压,美豆价格下跌使得进口到港成本预估走低,利空国内现货市场心态,且有拉低国内大豆现货价格的可能。

综合来看,当前黄淮海产区基层优质粮源偏少或仍能支撑产区市场心态,但在需求步入淡季、湖北新粮上市、CBOT主力处于低位水平等利空影响下,预计大豆现货市场继续上行动力减弱,短期或以稳为主。

(卓创资讯 孙能基)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们