6月以来,受下游负反馈影响,MTO装置陆续停车,甲醇自2767元/吨一线一路下跌至2559元/吨附近后,近期小幅反弹。展望后市,如果MTO装置近期重启兑现,甲醇大概率偏强运行。

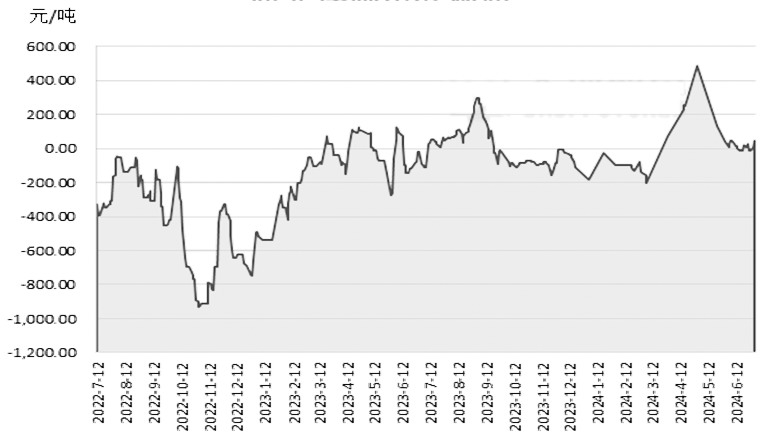

图为西北煤制甲醇利润走势

供应端整体稳定

7月中下旬,甲醇企业涉及检修产能60万吨,重启产能73万吨。近期煤制甲醇利润小幅盈利,但是考虑到煤价进入需求旺季,不排除后期有计划外检修的情况出现,预计7月中下旬开工波动不大,不排除有小幅下滑的可能。

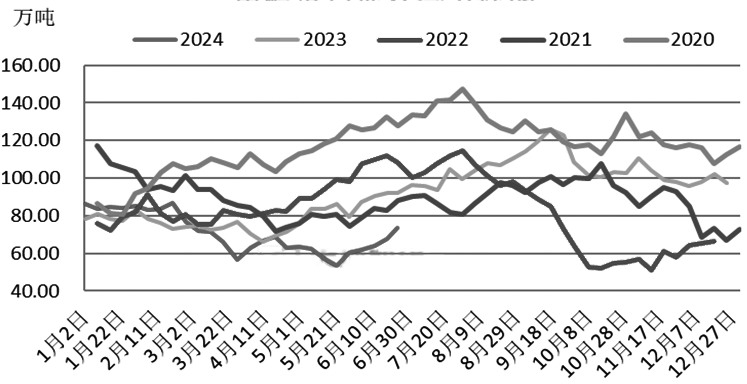

图为甲醇港口库存季节性走势

随着伊朗和非伊装置重启恢复,6月外盘开工环比有所提升,目前预估7月甲醇进口量在126万吨,而6月预估进口量在117万吨左右,相比6月小幅增加。据了解,7月12—28日,进口船货计划到港量较多,预计在66.4万—67万吨。另外,马油装置180万吨近期有投产计划,预计下半年进口量有增加可能。

近期,MTO利润修复明显,大多数停车的MTO装置仍未重启,诚志二期近日已检修(同时一期重启),神华宁煤近日有重启计划。另外,阳煤恒通、久泰计划在7月中旬重启,兴兴计划7月底重启。如果上述MTO装置重启兑现,预计7月中下旬MTO需求将明显增加。

而传统下游方面,7月是需求淡季,预计整体开工难有明显提升,不排除有走弱可能。整体上,如果MTO重启兑现,预计7月中下旬需求将明显增加。

谨防风险因素

6月以来,港口库存低位持续累积,目前港口库存回升至85.3万吨,但仍处于历年同期低位。考虑到7月中下旬计划到港量仍较多,且诚志二期已经检修,预计库存将持续累积。

整体来看,短期甲醇驱动力并不明显,如果MTO装置7月中下旬重启兑现,甲醇大概率偏强运行。风险因素方面,需谨防进口不及预期、MTO重启以及煤价大幅上涨。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们