本周,焦炭期货向下突破近三个月的震荡区间,试探4月低点。在焦炭基本面偏弱的背景下,7月政策端提振力度有限。随着宏观面利好情绪的不断释放,目前市场氛围整体偏弱,文华黑链指数近一周来沿着5日均线向下探底。

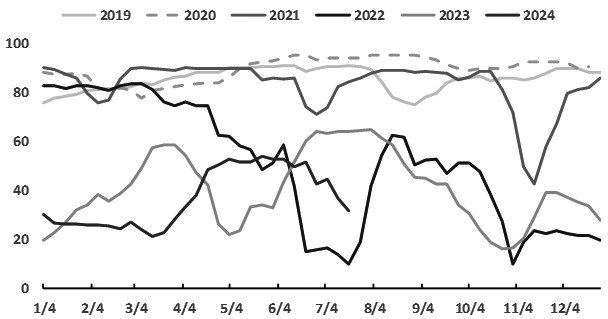

图为全国247家钢厂盈利率

由于我国焦化产能过剩,焦企议价能力偏弱,即便在产业链焦炭库存偏低的背景下,焦化利润也难以维持高位。截至6月中旬,钢厂先后两轮提降落地,焦炭现货累计下跌150元/吨,部分独立焦企再次陷入亏损。而钢厂铁水产量于6月下旬进一步走高,刷新年内高位。焦炭需求良好,6月26日焦企提涨得以成功落地,此后焦炭现货市场陷入僵持。截至7月25日,日照港准一级湿熄焦出库价为1910元/吨,折合仓单成本约2100元/吨。不过,随着近期成材价格持续下行,钢厂亏损逐渐加深,叠加成本端焦煤供应边际修复,焦炭现货市场压力正逐渐增加。

焦炭基本面略好于焦煤,短期供需基本平衡,产业链总库存低位企稳。据钢联统计,截至7月19日当周,全样本焦化厂焦炭日均产量为115.8万吨,周环比小幅下降0.2万吨,在当前焦化利润水平下,焦企进一步提产的积极性有限,焦炭供应企稳运行。据统计,全国247家钢厂铁水日均产量为239.65万吨,周环比增加1.36万吨,铁水产量淡季期间不降反增,但钢厂盈利率周环比下降4.8个百分点至32.0%,接近七成的钢厂存在亏损情况。

库存方面,截至7月19日,全国247家钢厂焦炭库存为552.2万吨,周环比增加13.7万吨,但较去年同期偏低25.7万吨;钢厂焦炭可用天数为10.5天,处于年内偏低水平。整体来看,淡季成材终端需求疲弱,钢厂利润开始收缩,且当前铁水产量位于偏高水平,未来焦炭需求见顶回落的预期较强。若产业链进入负反馈周期,低库存也难对价格形成有效支撑。

总的上,焦炭成本端和需求端均有利空预期,市场氛围偏悲观。一方面,7月中旬山西煤矿逐渐增产,据钢联统计,山西34座煤矿有增产计划,3座煤矿有减产计划,全国523家炼焦煤矿原煤日产也增至204.8万吨,周环比大幅增加6.4万吨。同时,蒙古国那达慕大会结束后,中蒙口岸通关效率迅速恢复,焦煤供应持续释放,难以给焦炭提供有效支撑。另一方面,淡季钢厂亏损扩大,产业链负反馈担忧隐现,是压制焦炭期货走弱的主要因素。短期需求端提振有限,黑色系重回基本面交易,若后续政策端无新增利好,焦炭期货将继续偏弱运行。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们