来源:钢谷网

钢谷网库存数据每周三13:00准时发布,为您提供更加全面、有效的参考!

序:螺纹路漫漫!

序:螺纹路漫漫!从宏观方面来看,国际方面,美联储9月降息概率大增;国内方面,降息程度略低于市场预期,商品反应平平。基本面新旧国标切换钢材价格抛售心态依旧明显,淡季需求疲弱下,市场聚焦旧标资源消化情况。本周库存盘点继续透视库存状态,社库、厂库如何演绎?一起来透析最新的库存情况,最直观最客观的为您展现!

2020年7月1日起钢谷网库存数据全新升级,数据监测区域从中西部覆盖全国,数据监测品种从建材到板材,全新的钢铁产销数据,为您提供更全面、更丰富的体验!

1

产量、社库、厂库综述

全国

建材

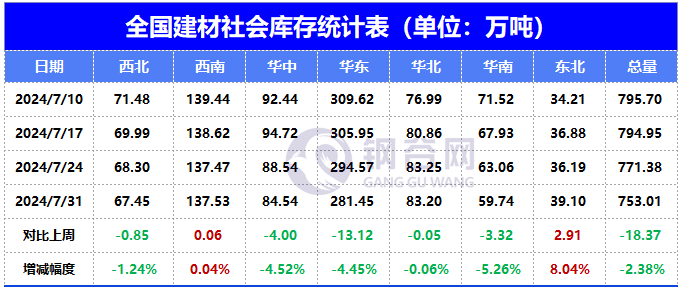

社 库753.01万吨,较上周减少18.37万吨,下降2.38%;

厂 库412.38万吨,较上周增加8.77万吨,上升2.17%;

产 量406.12万吨,较上周减少3.10万吨,下降0.76%;

热卷

社 库426.80万吨,较上周增加5.15万吨,上升1.22%;

厂 库124.70万吨,较上周增加3.70万吨,上升3.06%;

产 量229.25万吨,较上周增加0.15万吨,上升0.07%。

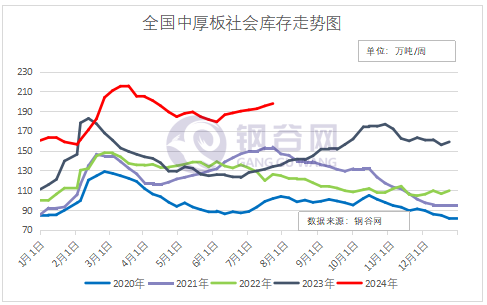

中厚

社 库197.66万吨,较上周增加2.35万吨,上升1.20%。

中西部

建材

社 库253.06万吨,较上周减少3.12万吨,下降1.22%;

厂 库201.41万吨,较上周增加2.84万吨,上升1.43%;

产 量126.65万吨,较上周减少3.46万吨,下降2.66%;

热卷

社 库57.06万吨,较上周增加2.13万吨,上升3.88%;

厂 库20.10万吨,较上周增加0.80万吨,上升4.15%;

产 量55.50万吨,较上周减少3.50万吨,下降5.93%;

中厚

社 库29.14万吨,较上周增加1.31万吨,上升4.71% ;

地图数据展示以全国重点城市为基准。

备注:中西部建材社库覆盖11个城市,共计101个仓库;热卷社会库存覆盖6个城市,共计21个仓库;中厚社会库存覆盖6个城市,共计13个仓库;中西部39家样本钢厂建材产量、库存数据;7家样本钢厂板材产量、库存数据。

全国建材社库覆盖31城;热卷社库覆盖24城;中厚板社库覆盖15城;全国119家样本钢厂建材产量、库存数据;全国32家样本钢厂热卷产量及库存数据;

钢厂库存(现场统计场内实物库存)。

2

中西部产量、社库、厂库

库存详述——社库篇

01

建 材

中西部11个城市建材社会库存总量253.06万吨,较上周减少3.12万吨,降幅1.22%;月环比减少12.20万吨,降幅4.60%;年同比减少13.62万吨,降幅5.11%。中西部建材社会库存下降,其中西北建材库存减少1.56万吨至83.67万吨,降幅1.83%,其中西安增加0.8万吨;西南库存总量减少1.56至169.39万吨,降幅0.91%,其中成都库存增加0.42万吨。

02

热轧板卷

中西部热轧板卷社会库存总量57.06万吨,较上周增加2.13,增幅3.88%,目前,随着螺纹产线集中停产,卷板供给压力明显抬升,盘面呈现震荡偏弱态势,反弹不及预期,市场情绪重回悲观状态。

03

中厚板

中西部6城中厚板库存总量29.14万吨,较上周增加1.31万吨,增幅4.71%,监测的城市中,西宁库存不变,其余城市库存均有增加,近期价格下跌较多,主要以消化库存为主,本周库存较上周继续小幅增加,市场库存逐步消化。

库存详述——厂库篇

01

建 材

中西部钢厂建材库存总量201.41万吨,较上周增加2.84万吨,增幅1.43%;月环比增加6.58万吨,增幅3.38%;年同比增加23.30万吨,增幅13.08%。各地高温降雨天气持续,下游需求表现依旧偏弱,新旧国标过渡期间,贸易商出货清库意愿偏强,拿货积极性疲软,下游低价刚需少量采购。本期库存小幅回升。

02

热轧板卷

中西部7家钢厂热轧板卷库存总量20.10万吨,较上周增加0.8万吨,上升4.15%。需求释放缓慢,钢厂热卷库存消化速度一般。

库存详述——产量篇

01

建 材

中西部39家钢厂建材本期周产量总计126.65万吨,较上周减少3.46万吨,降幅2.66%;月环比减少5.34万吨,降幅4.05%;年同比减少33.73万吨,降幅21.03%。本期陕西SG高炉检修,甘肃JG复产,山西XY、GY、XJS继续停产,山西JB高炉检修,山西LH高炉停产,云南KG高炉生产恢复正常,贵州SG复产,江西PAG检修。

02

热轧板卷

中西部7家钢厂热轧板卷产量本周总量55.50万吨,较上周减少3.50万吨,降幅5.93%。

3

全国产量、社库、厂库

库存详述——社库篇

01

建 材

全国31个城市建材社会库存总量753.01万吨,较上周减少18.37万吨,降幅2.38%;月环比减少33.84万吨,降幅4.30%;年同比减少20.82万吨,降幅2.69%。从库存数据来看市场运行特点,新旧国标切换下,螺纹钢市场资源持续降价抛售降库,钢厂资源消化缓慢,市场端拿货较少,旧标资源消化压力凸显。从宏观方面来看,国际方面,美联储9月降息概率大增;国内方面,降息程度略低于市场预期,商品反应平平。基本面,由于钢铁行业亏损面持续扩大,钢厂继续加大检修减产力度,原燃料价格承压下行。近日交易所发布交割细则,基本符合市场预期,盘面此前已经有所定价因而影响有限。2410合约尽管对标新国标,但盘面高开低走,难掩下跌趋势。同时螺纹产能充裕,难以在供给端形成独立驱动,最后还是要回到终端需求决定走势。短期来看,高温天气持续,终端开工时间缩减,需求难有起色,叠加新旧国标钢筋标准切换,市场对于目前资源库存消化有一定担忧,整体心态依旧不乐观。

02

热轧板卷

全国热轧板卷库存较上周继续增加,监测的全国重点城市热轧板卷社会库存总量426.80万吨,较上周增加5.15万吨,增幅1.22%,近期价格大幅下跌,供给维持高位,内需释放较弱,叠加近期新旧国标转换引起螺纹踩踏进而带跌黑色系板材,在钢厂不断减产螺纹后,铁水流向热卷的趋势性较强,出现热卷开始带跌市场的现象。市场贸易商心态悲观,出货为主。

03

中厚板

全国中厚板社会库存197.66万吨,较上周增加2.35万吨,增幅1.20%,宏观影响有限,终端弱需求不改,且螺纹新旧国标转换影响市场情绪带跌板材价格,市场商家普遍呈现悲观心态。

库存详述——厂库篇

01

建 材

全国119家钢厂建材库存本周总量412.38万吨,较上周增加8.77万吨,增幅2.17%;月环比减少2.62万吨,降幅0.63%;年同比增加62.58万吨,增幅17.89%。全国数据来看,本期西南、华北地区厂库增加,其余地区厂库呈下降趋势。新旧国标切换过渡期,库存资源消化压力加大,钢厂陆续减产检修,贸易商继续降价清货,钢价走弱,下游刚需少量采购,多地高温降雨天气持续,下游工地需求疲软。本期全国建材厂库增加。

02

热轧板卷

全国32家钢厂热轧板卷库存总计124.70万吨,较上周增加3.70万吨,增幅3.06%。下游需求一般,钢厂资源出现垒积。

库存详述——产量篇

01

建 材

全国119家钢厂建材本期周产量总计406.12万吨,较上周减少3.10万吨,降幅0.76%;月环比减少7.31万吨,降幅1.77%;年同比减少33.81万吨,降幅7.69%。其中本期产量增加的钢厂有:甘肃JG复产,云南KG复产,贵州SG复产,广西LG轧线复产,黑龙江XL轧线复产,辽宁HY高炉复产,河北YH轧线复产。本期产量减少的钢厂: 陕西SG高炉检修,新疆BG停产,山西JB电炉停产,山西JN高炉停产,江西PAG高炉及轧线检修,广西WG一条轧线停产,河北DH轧线检修,江苏YG轧线检修。

02

热轧板卷

全国32家钢厂热轧板卷本期周产量总计229.25万吨,较上周增加0.15万吨,增幅0.07%,其中西南热卷产量下降,华东、华北、华南热卷产量增加,其他区域维持平稳。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们