【导语】 上周,涤纶短纤供应端主流货源流通性收紧及下游提货需求增加支撑价格上涨,至本周,供需利好逐步消化,成本上涨接力支撑,涤纶短纤价格涨势扩大。后市来看,成本逻辑将继续主导市场,价格上涨持续性不强。

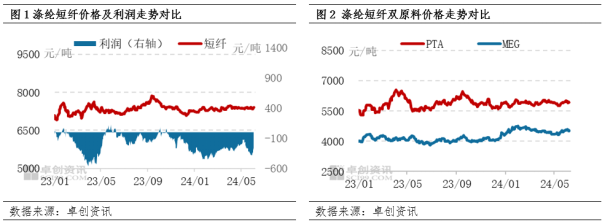

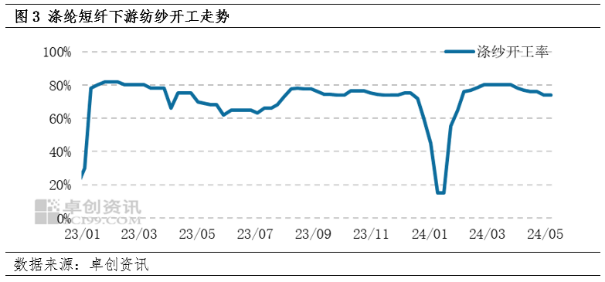

上周涤纶短纤价格温和上涨,价格从7350元/吨,上涨至7415元/吨,主要是受供应流动性收紧及下游提货需求增加推动;且涤纶短纤上周毛利逐步修复,从-386元/吨,修复至-260元/吨,主要是由于涤纶短纤供需结构改善促使涤纶短纤价格上涨,而双原料价格震荡下滑,聚合成本收跌,因此加工差扩大,毛利有所修复。

本周来看,涤纶短纤供需结构或将转弱,而成本上涨接力支撑,或促使涤纶短纤价格偏暖运行。具体来看,涤纶短纤供应方面,虽有两大主流工厂将棉型短纤部分生产线转产有光和水刺,使得流通偏紧,但其他品牌库存较高,或将一定程度上弥补流通性紧张局面;需求方面,终端需求纺织淡季继续深入,内贸消费低迷,外贸受海运费上涨等因素影响,订单下滑较多,因此短暂的提货需求增加难以持续支撑市场,供需结构有转弱预期。成本方面,PTA装置检修执行在一定程度上支撑价格,成本上涨支撑涤纶短纤价格。

那么市场上涨持续性如何?

下周来看,成本端,主原料PTA重启装置增多,检修装置减少,供应存增长可能,同时聚酯开工或相对稳定,对PTA需求仍然以刚需为主,因此PTA有累库预期,后续PTA基本面亮点有限。而油市价格有望呈现震荡回暖行情,对PTA成本存有一定支撑,基本面预期转弱与成本支撑博弈,短期PTA行情上涨难以持续。

供应端,涤纶短纤装置并无调整计划,开工负荷或保持在86%以上高位运行,整体货源供应充足,同时部分大厂库存较多,价格更有优势,因此部分主流品牌货源流通性紧张局面或将缓解。

需求来看,下游订单匮乏,原料库存增多,再次补货需求不高,同时下游纱厂在毛利亏损及高温天气加持下,开工积极性降低,预计需求或有下滑可能。

综合看,下周,涤纶短纤供需结构转弱,成本支撑力度不足,预计价格上涨持续性不强。

(卓创资讯 何晴)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们