【导语】6月上旬,在成本与心态的双重利多影响下,东南沿海主要港口玉米报价均有上涨,而下游需求变动不大,优质货源刚需采购之外,多数企业延续择廉采购模式,玉米受到其他相关替代品的制约,价格上行承压。

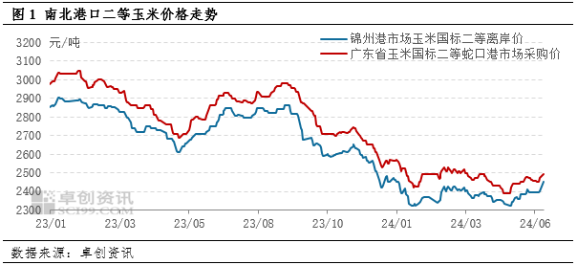

6月上旬东南沿海地区玉米价格呈现一定幅度上涨,尤其是端午节之后,南北港口均有一定幅度价格回升,但南港涨幅低于北港,南北港口实时价差缩小。截至6月11日,蛇口港国标二等玉米港内自提报价在2490-2510元/吨,实际成交价格多围绕在2480-2500元/吨,相比5月31日上涨40-50元/吨,涨幅2.04%。其他东南沿海港口成交价格多在2500-2520元/吨。截至6月11日,北方港口二等玉米理论平仓价格在2450元/吨左右,与南港实时价差仅为40元/吨左右,理论价格倒挂超过50元/吨。

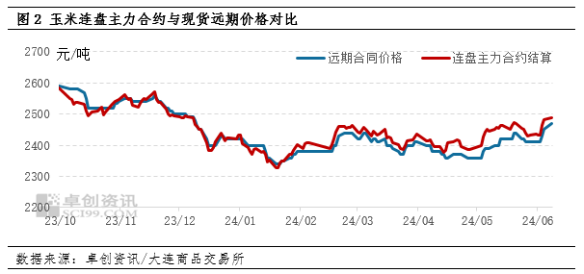

本次南北港口贸易价格上涨的原因主要集中在供应端。一方面,东北产区延续挺价心态,东北产区持续的成本累积下,与北港收购价格倒挂幅度提高,集港量维持低位,而东北产区深加工企业的认价收购,使得东北产区贸易环节成交重心上移,低价惜售情绪浓郁。另一方面,期货盘面回升,利多现货市场价格。由图2可以看出,6月上旬期现出现升水空间,利多作为交割库所在地的北港贸易商采购积极性。在心态与成本的利多影响下,东南沿海玉米市场报价上涨。

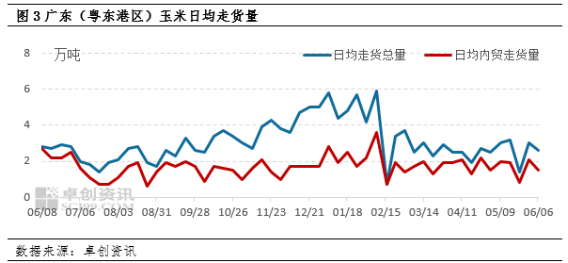

从需求端来看,东南沿海地区下游企业采购积极性依旧较为谨慎,除了刚需的优质货源之外,市场走货量并未有明显提升。另外东南沿海港口库存尚显充裕,截至6月9日,广东港口(粤东港区)谷物库存量约220万吨,较去年同期增加约80万吨,同比增长幅度超57%,其中内外贸玉米库存超过百万吨,进口高粱与进口大麦等进口谷物也均高于去年同期。

据卓创资讯调研东南沿海地区市场主要参与者了解到,下游养殖板块盈利虽然有所好转,但行业竞争依旧激烈,在必要的刚需采购之外,依旧有意选择性价比较高的原料进行加工。在与贸易环节的交流过程中,多数商家表示,成本因素对目前的心态仍有较强的支撑,但因贸易企业间资源存在差异,随着建仓时间延长,其成本差异也日渐提高,实际成交依旧需要考虑汇款周期、产品质量、贸易竞争等诸多因素。

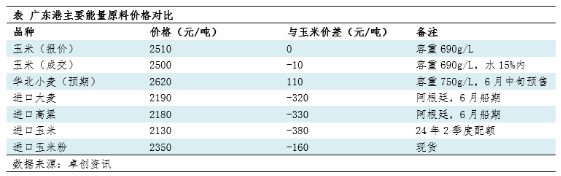

从下表的广东港主要谷物报价可以看出,考虑到300元/吨的应用价差,国产玉米相比于进口大麦与高粱,2500元/吨的价格性价比还是存在的,但优势空间不大;而华北小麦目前与玉米的价差在110元/吨左右,略低于150元/吨的合理价差,所以预期华北小麦目前对东南沿海地区玉米存在价格优势,会对玉米形成一定替代。配额内的进口玉米以及进口玉米粉性价比较国产玉米依旧较高,但考虑到可用余量不高,影响或有限。

综合东南沿海供需情况判断,在供应端的成本支撑下,东南沿海销区报价仍有上行空间,但考虑到替代品供应宽裕,以及替代品价格与玉米的合理应用空间较小,后续东南沿海玉米成交价格上行依旧存压力,尤其需要关注后续小麦价格变动,若与玉米价差提高,则有利于玉米价格上涨。

(卓创资讯 邹骏)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们