【导语】5月棕榈油现货价格重心环比下移,一方面由于产地增产、马来累库导致外盘价格回落;另一方面,国内买船增加,供需面偏空拖拽价格下跌。进入6月份,在增产季制约下马棕价格上涨动力不足,进口成本提振作用有限,叠加国内供需矛盾逐步凸显,港口库存或止跌回升,预计棕榈油现货价格震荡下行,月均价维持小幅下跌趋势。

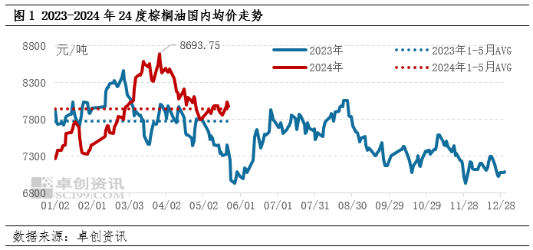

5月棕榈油(港口24度、下同)在外部油脂提振、内部供需面偏空现状下,现货价格区间震荡运行,均价环比下跌,同比维持高位。截至5月30日,棕榈油主要市场(天津、日照、张家港、广州)均价为7970元/吨,全月均价为7932元/吨,环比跌384元/吨,跌幅4.62%,同比涨439元/吨,涨幅5.86%。

外商报盘回落,进口成本利空

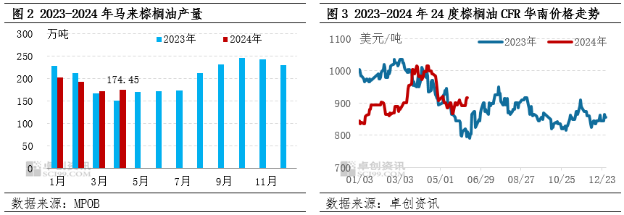

国内棕榈油现货价格与进口成本呈高度正相关,而进口成本主要受产地供需情况影响。以马来产区为例,5月上旬MPOB报告发布数据显示,4月马棕供应增幅大于需求增幅,月末库存增3万吨至174.5万吨,产地累库情况出现。主要由于棕榈油处于增产季,库存或仍有增长预期,供需面预期偏空导致外商报盘回落。截至5月底,24度棕榈油CFR华南月度均价896美元/吨,环比跌61美元/吨,跌幅6.37%,进口成本对国内棕榈油利空影响增强。

国内买船增多,供需矛盾凸显

除进口成本外,国内供强需弱预期也是导致棕榈油价格下跌的重要原因。随着外商报盘回落,进口利润扭亏为盈,截至5月底,华南地区月均进口利润理论值为252元/吨,环比增长200元/吨。进口窗口打开,近月国内买船增幅明显,后市供应压力增加。但需求表现不及预期,以刚性补库为主,月底国内个别港口累库情况出现,基差持续回落,棕榈油现货价格上行阻力较大。

市场利多不足,6月价格重心或下移

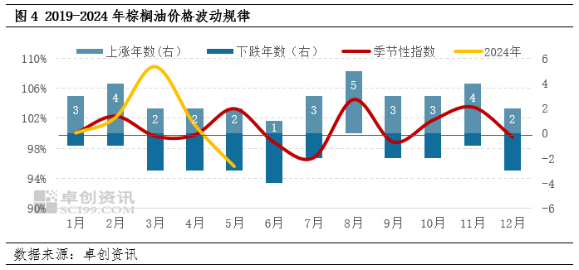

据历史价格数据显示,过去5年棕榈油在6月份出现1年上涨、4年下跌,下跌概率较大,季节性指数为98.76%。今年6月份棕榈油或回归季节性走势,均价存在下跌预期。

进口成本支撑不足。随着棕榈油价格回落,性价比逐步回归,下游需求存在好转预期,外加马来西亚林吉特疲软,需求改善对马棕价格存在一定支撑,但考虑到棕榈油产量仍有增长预期,产地出货压力仍存,供需面偏空,马棕价格或震荡偏弱,进口成本利空棕榈油价格。

国内供强需弱。卓创资讯统计数据显示,国内棕榈油6月买船约22条,供应端增幅明显,但下游进入传统需求淡季,供强需弱现状下国内港口库存或止降回升,基差仍存走弱预期,或施压棕榈油现货价格。

整体来看,6月进口成本、国内供需双重利空,棕榈油现货价格或维持跌势,二季度价格或震荡收低。但月内也需关注天气变化、宏观因素、豆油和原油等相关油脂走势对棕榈油价格的阶段性影响。

(卓创资讯 轩东爽)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们