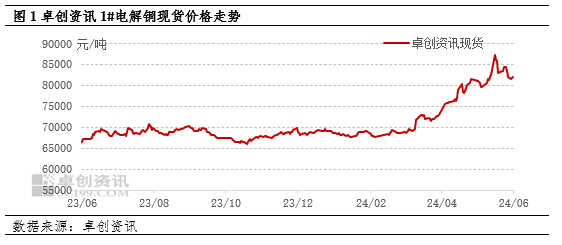

铜被称为大宗商品之王和全球经济的晴雨表。其波动能更快以及更准确的反馈当前市场经济情况,影响铜价的短期因素主要包括市场心态、不确定因素的爆发以及宏观数据的公布,但铜价的长期走势还应落实于供需面的格局。根据微观经济学原理,当某一商品供给大于需求时,其价格下跌,反之则上涨。价格又会相应的影响供求,如价格上涨时,需求减少,供应增加,价格下跌时,需求增加随之供应量将会下降。针对以上逻辑,可以进行梳理,自2023年下半年铜价便高位运行,并在进入2024年后出现拉涨势头,一路刷新近年高点,至今为止,铜价仍是处于历史高位水平。

最先造成价格上涨的导火索来源于市场对于后期供应收紧的预期发酵,市场看涨积极性高涨,多头资金买盘不断涌入期货市场,推动价格更快上涨,且叠加国内外制造业数据的出台,更进一步使得市场坚信供不应求的格局即将到来,铜价居高不下。但此波影响逻辑为短期影响因素,长期影响价格走势还应回归现货基本来看,果不其然,在铜价进入冲高后,立刻进入回调整理阶段,截至6月5日,沪铜主力合约下跌2.44%,卓创资讯1#电解铜现货报价80130元/吨,较上一工作日下跌1880元/吨,环比跌幅2.29%。此波价格回调逻辑点比较清晰:1.宏观经济数据未至预期,拖累市场信心。2.供需格局无转变势头,供强需弱仍占据利空铜价的主要因素。3.看涨情绪降温,多头获利了结。

5月下旬铜价回落 看涨情绪降温

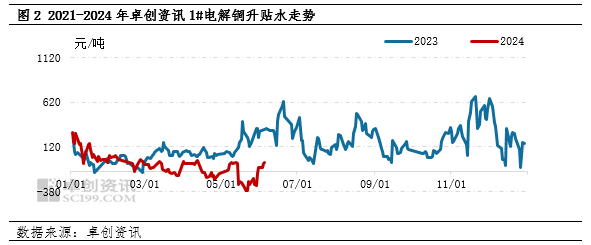

基于上述观点展开分析此轮铜价回落原因:首先宏观方面公布中国5月财新制造业PMI升至51.7,创2022年7月来新高,供给端扩张加速;美国5月ISM制造业指数超预期进一步下探萎缩区间,订单下滑,产出疲软,价格指数超预期回落。当前市场对于美联储首次降息的预期已经延后至2024年年底,且2024年降息次数的预期也已下滑至1次左右。降息的不断延后,反应了当下全球经济发展预期仍有不确定性,且鹰派信号强烈,市场情绪面偏弱,利空有色市场。其次供应端,虽然前期不断发酵供应收紧依次推动铜价上涨,此消息为2023年底开始出现,但随着市场进一步的验证,供应缺口并未显现,甚至出现超预期增加,在TC下滑严重的背景下,冶炼厂也在寻求阳极板对冲产出缺口,使得2024年1-3月产量不跌反增,库存不降反涨的局面。最后,需求的拖累,在上述观点中已经强调价格波动的逻辑点,需求为验证价格能否持续向着单边方向波动的长期影响因素,但在价格高位的背景下,需求未见好转,大量需求积压于终端,这一现象在电解铜现货市场连续贴水三个月上得以体现。

三个月电解铜现货贴水 成为弱需求的真实写照

自铜价上涨以来,大贴水似乎已成为铜贸易商的家常便饭,高报低出状态几乎在每天上演,除贸易商手中的货源流转,流入终端量寥寥无几,导致社会库存严重积压。供应收紧消息满天飞的同时,库存的持续增量以及延续贴水的背景下,市场也不禁思考此波价格能否长时间运行于高位,于是便出现价格涨至高点多头获利了结的现象。

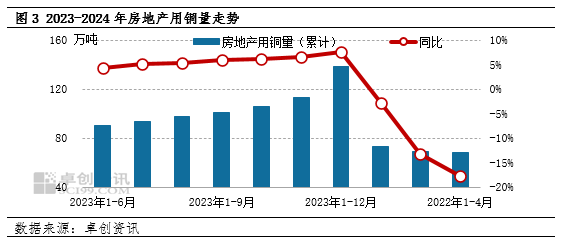

地产刺激政策如昙花一现 在高铜价背景下无法兑现需求

前期价格上涨,除了供应端收紧预期的发酵,国内刺激房地产政策也成为铜价上涨的助推器。铜价刷新历史高点前几日,国家公布下调个人住房公积金贷款利率0.25个百分点。贷款利率下限取消,公积金贷款利率下调,首付比例下调,地产去存量措施逐渐落地,有色市场一片翻红上涨。但俗话说,有需求才有市场,价格长得一片哗然,需求却寥寥无几。

2024年1-4月,卓创资讯监测房地产用铜量为211.26万吨,同比下跌11.44%,房地产进一步拖累家电以及民用电缆用量。

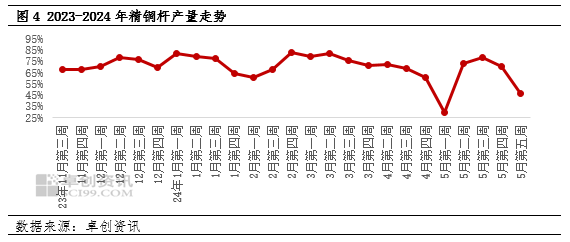

电缆订单稍有好转但终端对于后市需求较为悲观

随着铜价的回落,电缆企业订单稍有释放,卓创资讯调研铜杆企业以及线缆企业共计25家,其中仅有5家对下半年需求抱有较乐观心态。其中电线电缆行业心态较为悲观,主要集中在民用电缆以及中低压电缆中,并表示,两者多应用于基建以及商品住宅,房地产的不景气也会相应的影响到电缆行业,并且部分终端多为单边行情操作,在价格拉涨过快的背景下,很容易出现资金流转不畅导致出现毁单现象。截至5月最后一周,精铜杆开工率为45.56%,环比下跌23.89个百分点。但有个别漆包线企业表示当前需求尚可,漆包线主要应用于电器以及光伏新能源,其替代品较少,并新能源领域高增长的带动下,需求端表现强韧。

供应降幅未达预期 粗炼集中检修精炼可维持正常供应

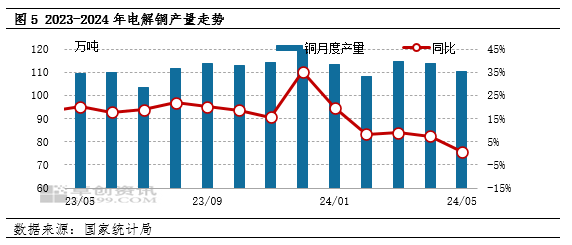

5月预计电解铜产量在110.2万吨,同比增加0.64%,环比下降2.99%。6月共涉及9家冶炼厂产量受到影响,主要影响量为粗炼环节。早在5月,精废价差扩大在近年来历史高点位值,最高达4671元/吨,于是部分冶炼厂选择采购废铜冶炼的阳极板进行电解生产,此环节属于精炼环节,所以检修对于电解铜供应的总输出量影响有限。于是便造就了市场供应宽松,需求跟进不足的局面。

强预期弱现实终将反馈于铜价

其实在前期文章中多次讲述过当前供需矛盾的凸显点,但在价格上涨的逻辑中不排除情绪面的推动进一步掩盖了现实市场的表现,并在上文提到不确定因素以及情绪面的扰动终将是短暂的,就当前格局来看,供应端的缺口顾虑在未来将会上演,以此作为基本面中的担忧,对于铜价的托底力度较强。但当前格局来看,看涨情绪的逝去将会带动铜价回落,届时更有利于释放积压已达半年之久的需求,进而带动库存下降,叠加供应端缺口在未来的上演,以此循环,推至铜价进入下一轮回涨阶段。

(卓创资讯 刘芸祯)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们