近期国债期货价格继续走强,主要受基本面和资金面的支撑。当前市场宽松预期仍强,不过随着央行和多地继续优化房地产政策,以及超长期特别国债的逐步发行,预计长端期债价格波动幅度将加大。

5月份以来,国债期货价格震荡上行。一方面,4月份经济数据分化,社融新增转负,宽信用受阻,房地产市场仍处于调整中,再加上市场资金面延续宽松格局,特别国债受到追捧,期债价格以上行为主。另一方面,4月底召开的中央政治局会议指出要统筹研究消化存量房产和优化增量住房的政策措施,随后央行出台政策稳地产,多地继续优化房地产政策,对债券市场的影响较大。

稳地产政策持续优化

国家统计局数据显示,4月规模以上工业增加值同比增长6.7%,高于预期和前值。4月,社会消费品零售总额35699亿元,同比增长2.3%,不及预期的4.6%和前值的3.1%。1至4月份固定资产投资(不含农户)143401亿元,同比增长4.2%,低于预期和前值。从环比看,4月份固定资产投资(不含农户)下降0.03%。其中,制造业投资累计同比增长9.7%,基建投资累计同比增长7.8%,继续处于高位。不过房地产开发投资30928亿元,低于预期和前值。4月份,一线城市二手住宅销售价格环比下降1.1%,其中北京、上海、广州和深圳分别下降1.6%、0.8%、1.4%和0.7%。二、三线城市二手住宅销售价格环比均下降0.9%,降幅均比上月扩大0.4个百分点。整体看,房地产投资、销售仍处于调整中。

4月30日,中央政治局会议指出要统筹研究消化存量房产和优化增量住房的政策措施。北京、深圳、杭州、西安等地地产政策持续优化。5月17日,央行宣布取消全国层面商业性个人住房贷款利率政策下限、下调个人住房公积金贷款利率0.25个百分点和降低商业性个人住房贷款最低首付款比例,首套住房首付比例降至15%的历史低位。同时,在国务院政策例行吹风会上,央行发言人表示设立3000亿元保障性住房再贷款,住建部发言人表示将组织地方国有企业以合理价格收购一部分存量商品住房用作保障性住房。近期多地跟进落实楼市新政,目前多地已宣布取消当地首套房和二套房贷款利率下限。不过房地产板块持续上涨后有所回落,市场风险偏好有所降温。

资金面保持宽松格局

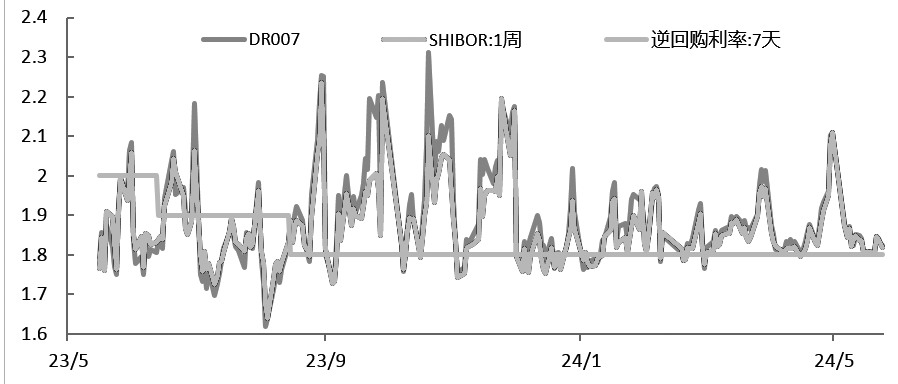

5月份,央行完全对冲当月到期的1250亿元MLF资金,利率保持不变。同时,1年期及5年期以上贷款市场报价利率(LPR)也维持不变,符合市场预期。DR007和SHIBOR1周利率维持在政策利率1.8%附近,资金面保持宽松。2024年第一季度中国货币政策执行报告中指出,要保持货币政策的稳健性,增强宏观政策取向一致性,强化逆周期和跨周期调节,加大对实体经济支持力度,切实巩固和增强经济回升向好态势。稳健的货币政策要灵活适度、精准有效。预计央行将继续通过各种政策工具保持市场资金面合理充裕。

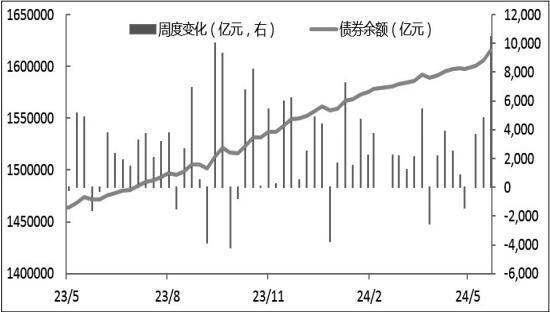

政府债券供给显著增加

截至2024年5月24日,债券市场余额为161.61万亿元,当周债券余额增加10474亿元,高于近一年周度增加平均值(2585亿元)。去年9月份以来单周净融资额再度突破1万亿元,随着中长期特别国债的发行,债券市场发行进度明显加快。

中央政治局会议要求及早发行并用好超长期特别国债,加快专项债发行使用进度,保持必要的财政支出强度。5月17日,30年期超长期特别国债完成首发,随后在交易所上市并受到追捧,目前已回归至面值附近。今年国债、地方政府专项债和特别国债合计规模将达到8.96万亿元。1至4月政府债券净融资12600亿元,同比少增10241亿元,处于历史同期偏低水平。预计政府债券供给节奏将继续加快。

图为各品种7天利率走势(单位:%)

美联储传递偏鹰信号

美国5月标普全球制造业PMI初值50.9%,创两个月新高,截至5月18日当周初请失业金人数21.5万人,创去年9月以来最大降幅。美联储会议纪要显示,决策者担心通胀下降进展不足,认为需要花更多时间才会有信心降息,暗示保持高利率的观望状态将持续更久,且多名决策者有意“一旦通胀风险重燃就进一步加息”。近期美联储票委博斯蒂克和梅斯特重申利率将在更长时间内保持高位,强调美联储在等待更多通胀正在下降的证据,10年期和2年期美债收益率不同程度反弹,中美国债利差有所扩大。

综上,近期国债期货价格继续走强,主要受基本面和资金面的支撑,当前资金利率保持低位,市场宽松预期仍强,对短端国债期货价格有一定支撑。不过,随着央行和多地继续优化房地产政策,以及超长期特别国债逐步发行,预计长端期债价格波动将加大。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们