【导语】锌精矿作为锌产业链中主要的原料,国内炼锌超过40%的锌精矿原料需要进口来满足。因此,锌精矿进口情况对国内影响颇深,且一季度关于原料紧张的话题不断,根据海关总署公布的最新数据来看,一季度锌精矿进口量同环比均下滑,在此背景下,现货市场供应表现如何?是否受影响有所收紧?

一季度锌精矿进口量环比下滑,同比亦有所下滑。一季度进口整体减少,主要在于春节假期以及海外矿山产出下滑影响。但根据锌现货市场情况,现货库存偏高,库存拐点迟迟不见,市场流通货源宽松,现货供应压力增大。究其原因,与春节假期下游停工减产,部分进口锌直接流入下游影响消耗国产锌,以及现货供应不断增加有关。二季度来看,沪伦比值或维持高位,国内需求也有回温预期,冶炼厂检修计划有限,预计锌精矿进口或增加。

锌精矿进口量整体下滑,冶炼厂原料供应紧张

根据海关总署最新数据显示,一季度锌精矿进口总量为89.08万实物吨,环比四季度的119.19万实物吨下滑30.11万实物吨,下滑幅度达到25.26%,同比下滑26.80%。

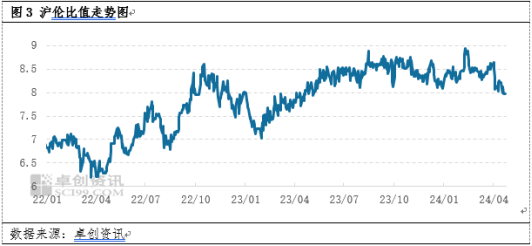

一季度锌精矿进口量下滑主要有两方面原因:一方面,海外有部分矿山出现阶段性停产等情况,全球锌精矿供应均有收紧;另一方面,一季度沪伦比值冲高回落,2月份开始沪伦比值转弱,进口优势减小,2-3月锌精矿进口量不断减少。随着进口的下滑,叠加国内采矿的淡季表现,国内锌精矿供应不断收紧,冶炼厂原料库存低位,锌精矿加工费下滑,冶炼厂炼锌利润收窄甚至亏损,一度给到锌价支撑。

原料紧张传导有限,锌现货供应宽松

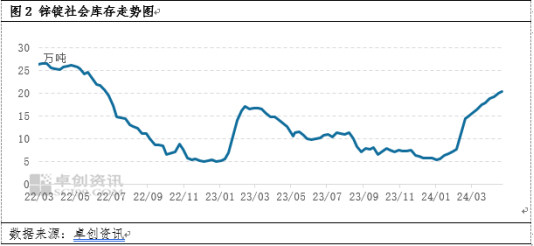

锌精矿供应虽收紧,但锌市场现货供应却宽松,且供应压力不断增大。根据卓创资讯调研全国样本社会库存统计数据,截至4月22日,国内样本库存总量为20.36万吨,较一季度初的5.4万吨,增加14.96万吨,增幅277.04%。库存总量已经达到近两年的高点,库存拐点迟迟不出现。

尽管锌精矿供应收紧,但现货库存缺仍累库,原料紧张并未传导至现货市场。主要原因在于:第一,一季度锌精矿进口下滑,冶炼厂原料紧张,但叠加副产品利润,多数厂家仍能正常生产,锌产出尚可;第二,市场部分进口电解锌到港后,直接流入下游企业被消耗,下游消耗国产资源则变慢;第三,春节期间需求下滑明显,节后需求回温有限,下游以及终端项目开工偏弱,甚至延迟开工,对锌需求也有所拖累。

二季度原料进口或增加,供应压力或缓解

二季度随着需求的回温,锌价格或有上涨预期,冶炼厂炼锌利润有望回温,从而带动开工积极性上涨,因此锌精矿需求或回温。此外沪伦比值目前处于2022年以来的高位,二季度有望延续高位,进口优势仍存,锌精矿进口依然可期。

尽管锌精矿进口有增加预期,但其传导力度有限,或对现货市场压力有限。二季度,随着需求的回温,国内消耗现货库存速度或加快,库存拐点有望出现,现货市场供应压力或能缓解。

(卓创资讯 盖晴雯)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们