摘要

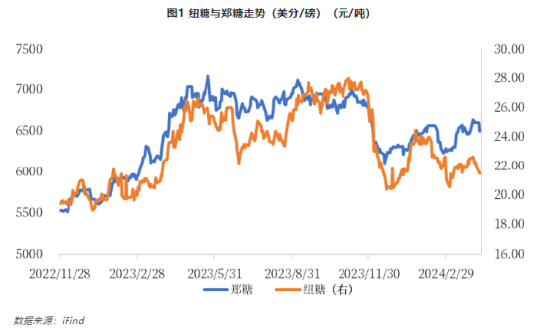

近期国内食糖市场整体偏强运行,05合约价格再次触及6700元/吨。与之对比的是纽糖连续8根阴线,整体偏弱运行。那么这究竟是为何呢?

一、巴西:降水有所恢复

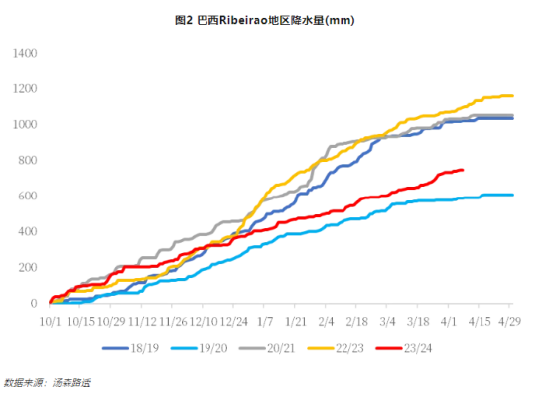

巴西主产区,自12月以来降水就处于较低水平,也正是因为这个原因导致市场开始交易巴西干旱带来的甘蔗供应量的担忧。3月下旬开始主产区降水趋近正常,规模降水使作物情况有所恢复。但巴西前期干旱确实对作物生长产生了不可逆影响,故新榨季甘蔗单产将有所下滑。但由于现阶段糖醇比价依然是糖占有绝对的优势,故单产受到的影响将被糖醇比所平滑。各分析机构给予巴西24/25榨季估产数量有一定分歧,而方向一致,即单产不及23/24,糖醇比小幅调增,产量小于或等于23/24。

虽然维持高产的巴西对于基本面产生偏空的影响,但巴西榨季初的降水依然十分关键,降水①影响产区开榨②影响港口装运,但作物情况将恢复,主要看市场如何解读,不排除可能被利用炒作。当前巴西现货升贴水有进一步回落的迹象,港口待发运量处于偏低位置,巴西整体情况较为稳定。

二、北半球:印度与泰国减产不及预期,下榨季产量恢复

印度估产调整至3250万吨,泰国估产调整至880万吨,减产不及预期。主要由于去年10月以来北半球的降水缓解了其前期干旱造成的影响。北半球本榨季的产量基本交易完毕,市场开始把目光转向新榨季的估产。对于24/25榨季来说,泰国由于甘蔗种植收益超过木薯,下榨季估产或超1000万吨,部分分析机构甚至将其产量调整至1100万吨;印度方面当前分析机构给予2800万吨的较低估产预期,主要原因在于南部两个邦由于前期的干旱而选择种植鹰嘴豆等耐旱作物,但结论并不可靠,不确定性较高;欧洲方面由于天气恢复,下榨季食糖产量调增50万吨,至1700万吨。而对于我国来说,本榨季国产糖产量调增至1000万吨,24/25榨季国内有非常强的扩产预期;北半球中长期整体处于供应恢复的状态。

三、郑糖:新榨季缺口问题仍存

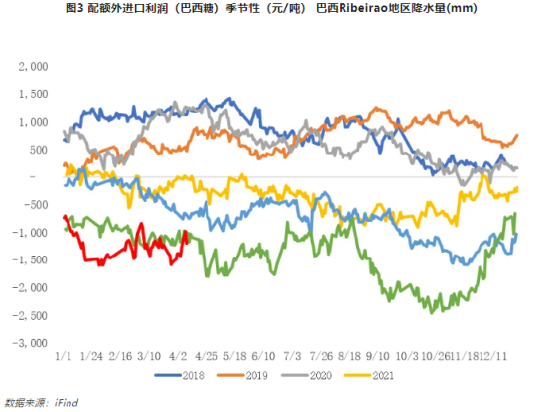

国产糖产量小幅调增至1000万吨,消费维持,新榨季缺口调减至540万吨左右,其中近390万吨仍需以正规进口来补充;产销数据显示制糖集团的销糖进程较为顺利,三月工业库存同比转增,但仍处于低位;加工糖厂库存处于历史低位;糖浆在3月有放量的预期,但糖浆政策有管控预期,当前国内以涨价吸引新增供应为主。进口利润自节后以来有大幅减亏的趋势,进口利润修复或成为未来的盘面交易的主逻辑。

总结而言,国际方面,市场当前主要博弈未来全球食糖平衡是否走向宽松。短期内,巴西降水和CTA提前布局使盘面面临一定的压力;但高原白价差给予原糖一定支撑,原糖短期维持震荡的概率较大。警惕05合约交割存在的价格波动风险。中长期看,4月下旬即进入巴西季节性供应压力期,原糖或进一步下探测试20美分需求支撑,由于全球食糖供应呈现恢复的趋势,纽糖可能走1-2年长熊。

国内方面,当前阶段国产糖产销进度较好、加工糖厂库存偏低、糖浆有管控预期,国内以偏强提价吸引新增供应为主;并且由于消费复苏、通胀预期的影响,宏观资金多配白糖提振盘面,但上方存在套保和政策压力,需警惕资金波动,在此阶段既是内外价差修复期又是牛熊转换关键期。Q2-Q3在外盘调整和进口窗口逐步打开的前提下,郑糖回归基本面,盘面节奏呈现短多长空。

(周航 中粮期货研究院 软商品研究员 交易咨询资格证号:Z0018830)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们