作者:东海期货刘兵

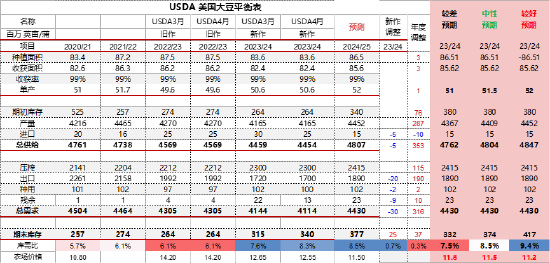

昨晚4月USDA供需报告落地,巴西和阿根廷大豆产量维持预期不变,南美巴拉圭产量增加20万,影响不大,但较市场认知的巴西减产事实,影响偏空。昨天巴西Conab基于评估巴西播种后期干旱天气对大豆产量的影响,再次将大豆产量小幅下调至1.465亿吨吨,同比减少809万或5.2%。按照USDA预测目标测算,巴西今年减产幅度是4.3%,处于市场减产幅度预期空间的下沿,后期不排除USDA再次下修巴西大豆产量的可能。

数据来源:USDA 东海期货研究所

数据来源:USDA 东海期货研究所

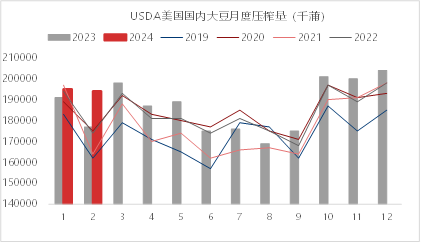

美豆方面,压榨预估数据不变。按最新数据, USDA 年度预估压榨目标增涨4%,不过截至 2月USDA月度压榨数据同比增 4.38%,其中单2月USDA压榨数据较NOPA数据偏低。然而,3月考试美国大豆压榨进入传统检修期,且目前榨利处于偏低水平,压榨大方向还是偏弱为主,因此,我们认为后期USDA预期目标调整空间不多。

数据来源:USDA 东海期货整理

数据来源:USDA 东海期货整理

数据来源:USDA 东海期货整理

此外,美豆出口下调了20至1700百万蒲,虽然本周美豆出口装运销售进度比预期偏快,但较预期目标依然偏慢。截止至 2024 年 4月4 日, 2023/24 年度美豆全球累计销售量4085万吨, 同比降幅 18.5%,美豆全球累计装船量同比下降18.2%。美豆新年度全球销售节奏占4月USDA预估全年销量目标4627万的88.31%,美豆累计出口进度80.54%,同比慢4%左右,进度偏慢。目前,2023/24年度美豆出口高峰已过,4月及后期周度周度装运水平大体也就维持再30-50万吨左右,巴西大豆的销售进度同样偏慢,且阿根廷恢复性增产,后期大概率也会出现新一轮的大豆美元计划去刺激出口,因此,后期美豆的出口疲软状态预计很难改善。我们预计后期 USDA 出口目标或再下调30-50百万蒲,超市场预期宽松,对CBOT大豆市场利空。

短期美豆或维持区间偏弱运行,1150美分/蒲价格在新季供需形势明朗之前,具有较强的成本支撑意义。按照USDA去年推测的今年美豆种植成本在614.81美元/英亩,今年美国农业部保护储备计划(CRP)的面积从2023年的2320万英亩增加到2024年的2580万英亩,主要作物面积总量在减少,土地机会成本不会下降太多,而且这一项占种植的成本的27%,另外机器的回收资金成本(占比22%)和其他资金成本、燃料成本(占比4%左右)预计都会增加,抵消了大部分化学药物及肥料成本(占比约15%)的下降。因此,我们预计种植成本不会下降太多,或在610-620美元/英亩。按照趋势单产52美分/蒲测算,CBOT大豆成本价格或在1180美分/蒲价格左右。

CBOT大豆对国内豆粕价格的影响,在还未正式进入天气交易周期前,更多是成本指引,而非风险溢价。按照目前价格测算,国内5-7月采购大豆的最低成本大概在3770-3920元/吨,折豆粕最低价格也得在3000-3100元/吨。2月豆粕现货在3300元/吨处企稳回升,但是豆粕M05合约价格在2月跌破3000元/吨,基本见底。目前国内油厂开机恢复形势比预期好,另外进口大豆还在拍卖,但是基本没成交,由此看4月油厂大豆和豆粕供应问题不会太大,宽松预期不变,豆粕基差和现货大概率偏弱运行。今天,华北、华东地区现货接近3200元/吨,从成本角度考虑,再下跌空间预计不多了。值得注意的是,现在M05合约盘面价格相比现货估值偏高,05基本不太可能升水进入交割,所以,短期近月会持续偏弱,月间价也将偏低运行。豆粕M09合约,从持仓成本逻辑锚定安全边际价格,我们预计M09@3150-3200区间价格估值偏低,买入持仓性价比高。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们