【导语】在市场需求表现偏弱的情况下,一季度全国沥青均价先涨后跌,但从沥青成本、需求、供应等多方因素综合来看,二季度沥青市场利好因素或占据主导,沥青价格有望环比走高。

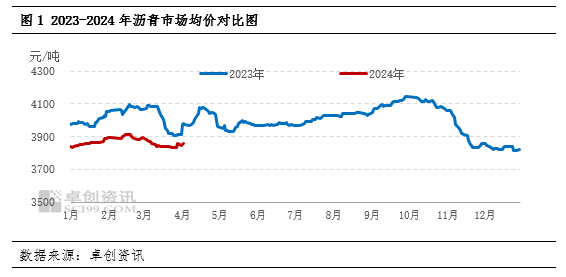

一季度价格先涨后跌,同比价格重心有所下移

据卓创资讯统计,一季度全国沥青均价为3849.56元/吨,同比下跌149.94元/吨,跌幅为3.73%,但2024年一季度沥青现货价格仍处于过去十年沥青价格运行轨迹的偏高位置运行,整体呈现先涨后跌的走势,波动幅度明显收窄。

由于一季度原油价格整体维持偏强震荡,沥青成本端对沥青现货价格的支撑始终较为稳固,但受到沥青基本面的影响,一季度沥青现货价格的上涨并未持续。

分月来看,1月份沥青装置月均开工负荷率呈现下滑趋势,沥青供应减少,炼厂供应端压力相对有限,加之南方地区道路项目仍有部分赶工需求释放,整体需求量出现了稳中小增,沥青现货市场出现阶段性的供需节奏偏紧,在利好因素支撑下,1月份沥青现货均价环比出现小幅上涨。而2月份受到春节假期的影响,沥青刚性需求基本停滞,需求端对沥青价格带来一定的利空,但随着2月份沥青装置开工负荷率降至低点,供应端对沥青现货价格的支撑偏强,使得节后沥青现货价格出现短暂走高,月度沥青均价环比延续了1月份的上涨趋势。随着3月份气温回升,部分防水及道路方向需求开始陆续恢复,沥青需求环比出现了改善,然而从今年市场反馈来看,终端资金不到位等问题仍然存在,3月份沥青需求表现弱于去年同期,加之3月份沥青装置开工负荷率缓慢上涨,炼厂以及社会库存均出现了累库的迹象,出货压力明显较大,因此,尽管成本端支撑偏强,但在基本面偏弱的影响下,3月份月度沥青均价出现了回落。

沥青生产利润持续下滑

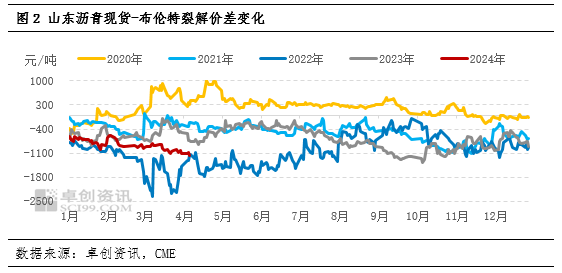

一季度沥青价格走势整体偏弱,除了从现货价格的角度看,从沥青的裂解价差以及生产利润的变化也能得出清晰的结论。

从裂解价差来看,2024年一季度沥青裂解价差呈现震荡下行的走势,沥青相对原油逐步走弱。同比来看,一季度的沥青裂解价差处于2020年以来同期较低的水平,仅好于2022年的同期表现,这样的裂解价差表现很大程度上会导致沥青生产利润的恶化。

一季度沥青生产利润逐步下滑与裂解价差走势基本一致,其中独立炼厂沥青生产利润下降幅度明显大于主营炼厂。一季度沥青生产利润的变化来看,各类型炼厂沥青生产理论综合利润均值如下:江苏主营炼厂为236元/吨,同比下滑371.47元/吨;山东综合型独立炼厂为-835.98元/吨,同比下滑1015.45元/吨;河北简单型独立炼厂为-773.33元/吨,同比下滑984.17元/吨。

独立炼厂更高的沥青收率以及处在历史高位水平的稀释沥青贴水,使得一季度独立炼厂沥青生产利润处在历史同期的偏低水平,仅高于2022年同期。而由于主营单位沥青整体收率偏低,主营单位生产效益要明显好于独立炼厂。这样造成的结果则是独立炼厂沥青开工的下降,目前没有原油配额的独立炼厂基本处于停工状态,而主营单位沥青装置整体开工负荷偏高,其沥青产量同比增幅也远高于独立炼厂。

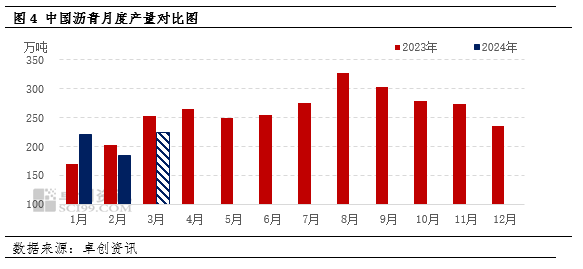

一季度产量较去年同期大致持平

2024年一季度,中国沥青总产量预计为629万吨,同比增加4万吨或0.64%,较去年同期产量大致持平。1月份南方市场刚性需求仍有释放,对炼厂出货有一定支撑,炼厂产量同比维持在高位;但2月份恰逢春节假期,出货明显转弱后炼厂主动降低产量或转产渣油,带动2月产量同比减少;3月市场逐步恢复,沥青产量环比出现增加,但同比增幅相对较小,尤其是北方地区的地方炼厂,因原料成本高、沥青生产利润差等因素影响,地方炼厂对沥青排产积极性较低,这也在一定程度上对北方地区沥青价格形成支撑。

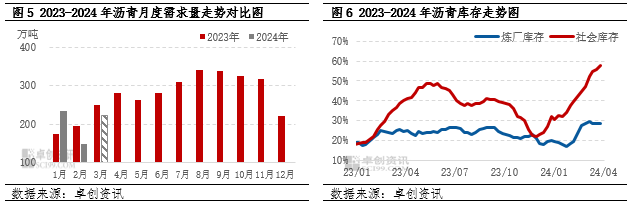

一季度沥青需求同比表现偏弱

2024年一季度沥青市场需求量预计达到606万吨,同比减少14万吨或2.26%。一季度是沥青市场一年之中需求最弱的一段时间,1月份南方地区仍有施工,加之部分项目春节之前赶工,对沥青刚性需求仍有提振;但2月恰逢春节假期,道路项目和防水企业陆续停工,沥青市场刚性需求降至年内冰点;3月下游防水企业和道路项目逐渐开工,沥青刚性需求陆续恢复,需求量环比增加但同比表现相对较弱。

由于一季度沥青终端消耗量相对较少,沥青资源被迫从上游炼厂向贸易商和终端转移,沥青库存呈现明显的上升趋势。其中,截至3月27日当周,沥青社会库容比达到58%,一季度增幅为26个百分点;炼厂库容比达到28%,一季度增幅为8个百分点。

二季度沥青价格有望环比走高

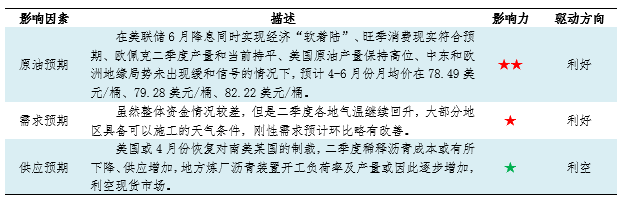

成本角度看,原油价格或能够在美联储降息、OPEC+维持减产政策以及需求旺季、地缘冲突的影响下,维持高位水平,考虑到目前深度亏损的沥青生产,成本端的支撑或仍然偏强。需求预期角度,二季度市场需求随着气温的升高有改善预期,但同时也要面临资金情况仍然偏差的影响,需求端的整体改善可能受到限制,给现货市场提供的利好相对有限。而从供应预期分析,供应端的压力或偏强,二季度面临较高的期初库存水平,稀释沥青贴水降低供应增加以及炼厂排产计划增加的风险,地方炼厂沥青产量或在二季度末期有较为明显的增量。因此综上预测,二季度沥青市场价格或呈现小幅上涨的走势,预计4-6月份沥青全国均价在3860元/吨、3900元/吨及3930元/吨。

(卓创资讯 张艳飞)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们