供需双增

一方面,上游开工逐步提升,短期预计供给持续改善;另一方面,磷酸铁锂企业目前仍是按需生产为主,近期存在进一步补库预期。

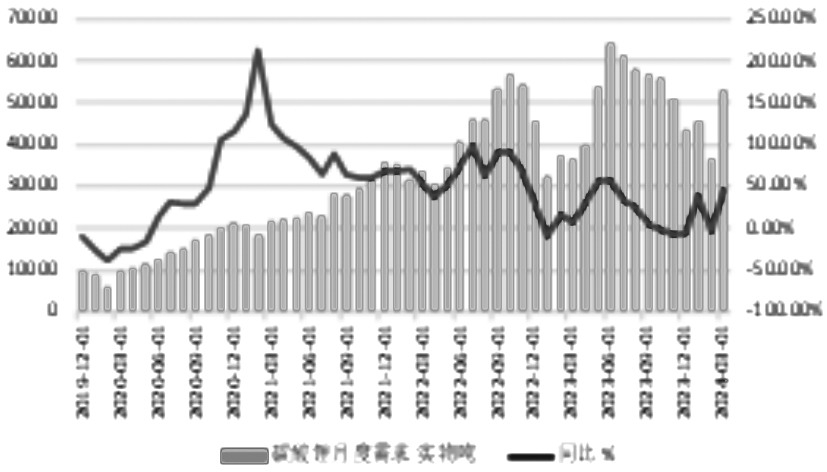

图为碳酸锂月度需求量情况

一季度,碳酸锂期货盘面整体维持区间振荡。2月下旬,受上游环保发酵以及下游需求预期改善影响,碳酸锂经历一波小幅上行。但随着前期利多的逐步消化,碳酸锂价格出现了回落。

现货方面,近期,上游订单状态较好,碳酸锂价格小幅上调。截至4月8日,SMM电池级碳酸锂现货均价11.19万元/吨,较上周上涨1.18%;工业级碳酸锂均价10. 8万元/吨,较上周上涨2.15% ;电碳和工碳价差3850元/吨。SMM电池级氢氧化锂均价10.03万元/吨,较上周上涨0.45% ;工业级氢氧化锂均价9.25万元/吨,较上周上涨0.49% 。原料价格也比较坚挺,近期雅保和巴西 Sigma的锂矿招标价格均高于现货价格,高价原料仍存在一定的接受度。目前6%锂辉石精矿CIF均价1138美元/吨,仍在上涨。

4月补库幅度提高

短期供给预计持续改善,上游开工逐步提升。近期,国内供应有一定的增量,进口碳酸锂将陆续到港补充流通现货量。SMM 3月碳酸锂月度产量42403吨,较2月增加9928吨,同比增长41.6%。其中,电池级碳酸锂产量28747吨,较2月增加7242吨,同比增加71.2%;工业级碳酸锂产量13656吨,较2月增加2686吨,同比增加3.8%。截至4月3日,SMM碳酸锂周度产量为917吨,周度环比减少582吨。产能开工方面,目前开工率受季节性和成本影响处于相对低位,随着4月节假日和环保影响逐步结束,预计上游开工率将明显回升。数据显示,3月碳酸锂月度产能8.39万吨,较2月小幅提升;氢氧化锂产能4.3万吨,较2月小幅提升。碳酸锂3月开工率预计44%,较2月上升10个百分点,氢氧化锂开工率也上升14个百分点至50%。

下游材料订单改善

库存总量维持相对高位,年初主要集中在冶炼厂。近期,下游库存增量显著也印证下游备采的改善。从数据上看,周度库存总量仍在增加,近期下游补库力度加大,本周其他环节库存量小幅减少。根据SMM数据,截至4月3日,样本周度库存总计79281吨,冶炼厂库存42359吨,下游库存19500吨,其他环节库存17422吨;SMM样本月度总库存为62268吨,其中样本冶炼厂库存为46251吨,样本下游库存为16017吨。

目前整体需求端预期向好,电池排产二季度预计增加。大厂仍以长协为主,材料厂对上游报价接受度较高。根据SMM消息,3月碳酸锂月度需求量预计52606吨,较2月增加16537吨,环比增长45.85%。下游材料厂三元排产或有所改善,大厂订单增加材料端也有一定补库量,后续仍需关注需求端实际落地情况。磷酸铁锂企业目前仍是按需生产为主,部分企业在节前已有少量备库,近期存在进一步补库预期。储能和动力市场预期改善,需求整体预期稳中有升。3月材料产量62011吨,较2月增加14909吨,同比增加31.65%;磷酸铁锂月度产量126860吨,环比增加58%,同比增加80%。

整体上,4月基本面供需双增。一方面,伴随着进口到港和上游开工率逐步提升,二季度预计供给端将有所改善;另一方面,目前材料厂订单有所改善,下游补库幅度较大,电池排产预期提升,预计中短期内供需逐步趋向相对紧平衡。此外,江西环保方面可能有进一步消息落地。4月扰动因素仍比较多,关注核心因素变化。短期来看,碳酸锂以偏强振荡为主,主力合约价格中枢参考110000—120000元/吨。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们