【导语】 焦炭一季度呈现出价格重心持续向下的状态,节前焦炭市场需求转弱后,开启下行模式,节后下游需求恢复未及预期,焦炭缺乏支撑,供需两弱价格进入持续下行区间。二季度来看,随着下游与终端需求在持续回暖,钢厂焦炭库存消化后刚需开始释放,二季度焦炭市场或将迎来回暖。

一季度焦炭市场价格持续下滑

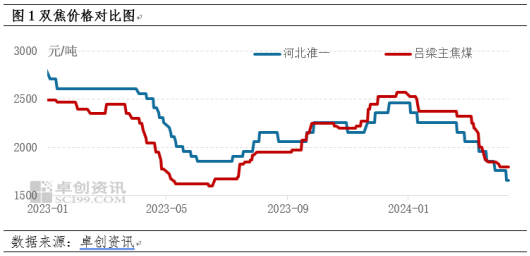

焦炭一季度价格整体呈现震荡下行的状态,河北地区准一级焦一季度均价2143.6元/吨,环比下滑6.75%,同比下滑18.13%,山西焦煤一季度均价2259.4,环比下滑4.38%,同比下滑6.29%,可以看出双焦市场无论是短线环比还是同比来看,一季度均进入下行区间。

元旦前双焦价格随着冬储的节奏价格涨至高点,元旦过后随着下游采购节奏逐步恢复正常,供需格局逐步放宽,双焦价格震荡向下。春节前后双焦价格维持稳定,但2月下旬下游与终端需求恢复缓慢,市场开始产生降价情绪,下游钢厂成材出货不佳,库存偏高,对焦炭转为控量采购,焦企也逐步减少焦煤采购,双焦价格进入持续下行区间。

一季度下游需求偏弱,焦企开工降至低位

2024年一季度焦炭累计淘汰520万吨,新增550万吨,净新增30万吨,产能变化不大。预计全年淘汰1350万吨,新增3600万吨,净新增2250万吨,产能预计继续增加。

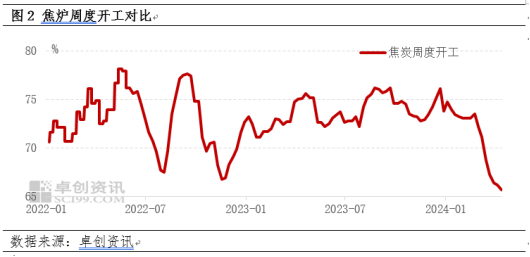

由图二可以看出,随着焦炭价格的持续回落,焦炉开工也在不断下滑,截至4月12日由于西南、东北、西北等地区焦企焖炉保温增多,焦企开工甚至跌破近三年低点。由于终端需求偏弱导致下游钢厂成材出货不佳,累库较多,对焦炭采购减少,导致焦企出货压力增大;另一方面由于焦炭价格持续下滑,焦企利润亦陷入亏损,出货与利润的双重影响下导致焦化开工明显回落,焦炭市场呈现出供需两弱的局面。

二季度下游与终端需求恢复中,焦炭市场或将迎来回暖

二季度来看,随着下游钢材价格开始逐步回升,钢材利润开始修复,高炉开工稳中有增,检修高炉也开始进入复产节奏。另一方面终端亦开始逐步回暖,中间商询单增加,成材去库进行中,下游与终端的需求在不断恢复,焦炭下行的主要矛盾点解除后,市场情绪开始提振。同时近期钢厂焦炭库存稳中有降,叠加日耗增加,开始产生补库需求,贸易商询单亦有增多,焦企产生惜售情绪,发货减少,有存货待涨现象,部分焦企计划近期开启提涨。综合来看,焦炭市场逐步由供需宽松转为紧平衡状态,随着需求的释放,焦炭市场有望在二季度迎来回暖。

(卓创资讯 傅高一)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们