【导语】供应竞争增加,2024年一季度中国燃料乙醇市场价格下跌。截至3月29日,东北燃料乙醇市场价格较四季度末下跌6.25%,季度均价同环比均表现下跌。一季度国内燃料乙醇产量和消费量均提升,企业生产意愿整体偏强,东北开机企业数量高于去年一季度。二季度市场需求预期保持良好,部分工厂提前安排检修的情况下,行业供需压力可能缓和,预计价格筑底后小幅上涨可能。

供应竞争增加 一季度价格下跌

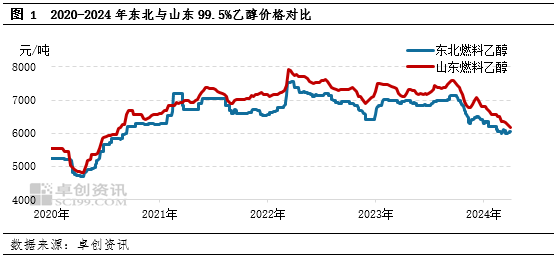

2024年一季度中国燃料乙醇价格下跌,季度均价同环比均下跌。据卓创资讯统计,2024年一季度东北燃料乙醇均价6165.57元/吨,环比下跌6.91%,同比下跌10.96%。2024年一季度东北地区最高价在1月中上旬6600元/吨,最低价出现在3月底5800元/吨。供应竞争加剧是影响燃料乙醇价格下跌、利润下滑的主要原因。一季度燃料乙醇需求受汽油稳健需求支撑、乙醇相对其他组分的价格优势等因素影响稳步增长,但东北燃料乙醇产量同比增加,煤制乙醇新增产能投产也影响乙醇市场整体供量提升。不过随着行业亏损增加,3月东北燃料乙醇生产企业下调产量,市场价格也震荡筑底。

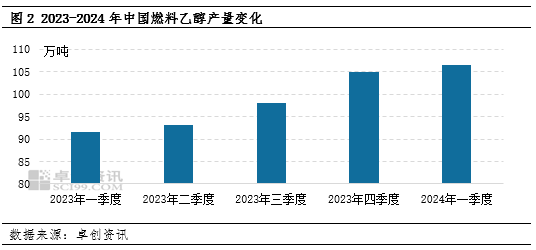

供应:产量增长,盈利下降。根据卓创资讯数据统计2024年一季度中国燃料乙醇产量106.40万吨,较去年同期增加14.79万吨,增幅16.14%。产量增长主要受企业生产意愿强影响,可转产其他规格型号乙醇企业面临95%乙醇和无水乙醇销售难问题,仅能生产燃料乙醇的企业无其他规格型号产品可调节,且亏损幅度企业尚能承受。从毛利上看,2024年一季度粮食发酵工艺燃料乙醇生产平均亏损35.2元/吨,去年同期生产盈利2.7元/吨。一季度从产量的分布区域来看,黑龙江、吉林、安徽位居产量前三位,三者累计占全国产量69.53%,较去年同期产量占比下降15个百分点。

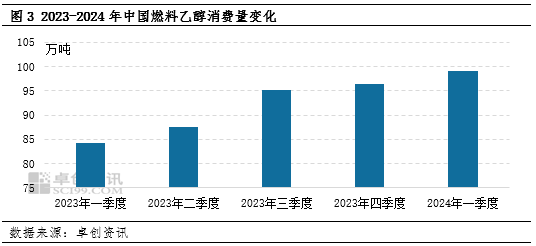

需求:消费量同环比均有所增长。根据卓创资讯数据统计2024年一季度中国燃料乙醇消费量可能在99.07万吨,较去年同期增加接近15万吨,增幅17.53%;较去年四季度增长2.72万吨,增幅2.82%。燃料乙醇需求量增长主要来自于乙醇汽油消费量增长。2024年一季度,原油价格震荡上涨,一季度WTI和Brent累计涨幅分别达到18.2%和14.6%。原油价格上行影响成品油及其他组分价格涨势为主。添加燃料乙醇相较其他汽油组分的经济性更优,炼厂多数时间采购积极性尚可。

综上回顾,一季度燃料乙醇产量、消费量均有提升。燃料乙醇产量高于需求量,一季度东北燃料乙醇产量提升,开机企业多于去年同期,加之其他货源供应有增,煤制乙醇投产增加,市场供应竞争增加影响价格下跌趋势为主。

展望二季度,影响市场价格走势的主要因素仍在供需端。燃料乙醇供需压力可能较一季度缓和,东北燃料乙醇价格筑底后存反弹可能。

小长假提振叠加乙醇汽油经济性,二季度燃料乙醇需求保持良好预期

二季度燃料乙醇需求预期保持良好。首先,清明节及劳动节假期可能阶段提振居民出行,二季度汽油需求预计保持稳健。另外原油方面,二季度如果宏观情景美联储年中降息同时实现经济“软着陆”、需求情景之下旺季消费现实符合预期、供应情景之下欧佩克二季度产量和当前持平、美国原油产量保持高位、中东和欧洲地缘局势未出现缓和信号,预计原油价格先跌后涨,整体偏强运行。原油价格偏强将支撑汽油及多数汽油组分的价格居高,二季度乙醇汽油成本更具优势,支撑下游添加燃料乙醇的积极性。

部分检修提前,燃料乙醇产量预计下降

二季度国内燃料乙醇整体供应可能下降。生物制乙醇产量预计下降,东北燃料乙醇亏损幅度大于食用和工业乙醇,3月东北已经有部分玉米乙醇工厂的燃料乙醇产出比仅在三成附近,另外东北玉米乙醇有主力工厂计划提前至4月末开始检修,发酵法燃料乙醇产量预计下降。煤制乙醇方面保持竞争可能性,但利润下降影响其下跌空间收窄,另外也需关注新产能产量存在波动可能。

二季度价格底部等待机会

预计二季度燃料乙醇价格筑底后等待机会。成本支撑二季度燃料乙醇价格跌势放缓,利润欠佳的情况下二季度燃料乙醇产量预计下降,加之部分生产企业提前安排检修,市场供需压力预期缓和。尤其是往年规律来看,劳动节前下游提前备货的需求对价格存在支撑,预计4月燃料乙醇价格筑底后存在小涨机会。但行业竞争预期保持,燃料乙醇开机数量及其他货源供应量预计高于去年同期,燃料乙醇行业可能保持较低利润运行,劳动节后市场价格波动预计趋缓,存在平稳运行可能。

(卓创资讯 林美杰)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们