卓创资讯PP分析师 杨娟、孙之淇

【导语】3月PP国内产量增加,需求逐步恢复但不及预期,市场整体涨幅受限,3月PP价格环比小幅上涨。分品种来看,3月多数品种产量增加,下游开工负荷逐步提升,季节性刚性需求差异促使价格涨跌,推动生产品种比例变化。

2024年3月国内PP产量在288.91万吨,环比2024年2月增长6.40%,同比去年3月份增长6.16%。2024年3月PP累计产量在849.12万吨,较去年同期增长9.66%。就日产量看,3月国内PP日产在9.32万吨左右,环比减少0.47%。据卓创资讯估算2024年3月份国内PP开工负荷率在78.41%,较2024年2月份下降0.37个百分点,较去年3月份下滑5.35个百分点。3月新投惠州立拓一线15万吨装置,装置检修力度来看,中旬过后检修装置较为集中,但受自然日增加影响,3月总体产量环比增加明显。

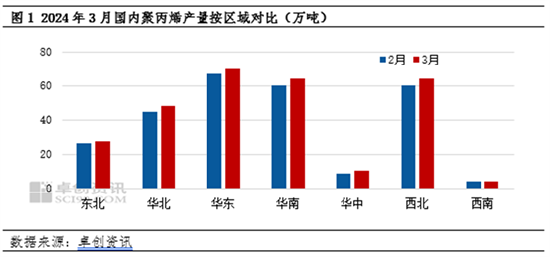

就区域产量来看,受3月自然日增加影响,各大区域产量环比均有不同程度的增加,其中,华中区域因中韩石化重启,区域内整体产量环比增加最明显,增幅在22.79%。其他区域来看,华东区域月内新增检修装置较多包括中安联合、徐州海天、宁波富德等,使得产量增幅最小,相较上月小增3.70%。

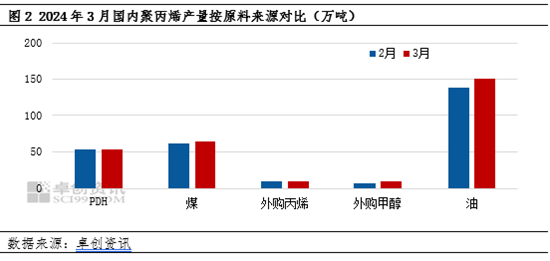

就原料来源方面来看,3月不同原料来源制的PP产量均出现不同程度的上涨,其中外购甲醇制PP临近月底宁波富德进入检修,但月初天津渤化装置影响,使得外购甲醇制PP产量环比增长最为明显,增长39.36%。而东华能源、青岛金能装置检修,使得PDH制PP产量环比增幅最小,在0.54%。

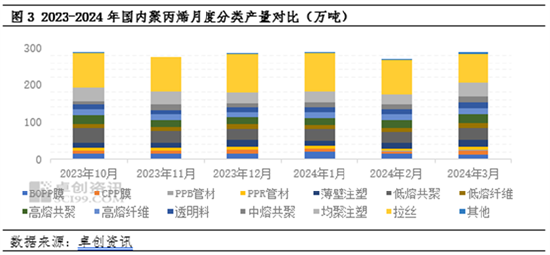

就月度分类产量来看,由于自然日增多,3月多数品种产量增加,仅拉丝、BOPP以及PPB管材品类产量环比减少。就产量增幅较为明显的低熔纤维来看,3月新增东华能源茂名、独山子石化、古雷石化、河北海伟、荆门石化、石家庄炼厂等多家生产企业生产低熔纤维,月产量环比增加43.49%。此外CPP产量环比增加59.01%,由于CPP下游利润相对较好,CPP价格亦处于高位,生产企业转产意愿较强,3月新增广州石化、兰州石化、青岛炼化、中沙天津等企业增加生产。拉丝3月产量环比下降15.31%,月内计划内和计划外检修装置的增多,以及生产企业更乐于生产其他比价较强的品种令拉丝产量降幅明显。

以华东拉丝价格为例,3月PP市场拉丝价格呈“N”型走势运行,月内在拉丝供应减少和原油强劲走势影响下,PP拉丝市场价格重心上移,月均价环比上涨1.65%。

聚丙烯主要品种间价差变化(华东)

单位:元/吨

|

价差对比

|

3月7日

|

3月14日

|

3月21日

|

3月28日

|

|

均聚注塑-拉丝

|

90

|

110

|

90

|

120

|

|

高熔纤维-拉丝

|

160

|

190

|

140

|

200

|

|

低熔共聚-拉丝

|

140

|

180

|

150

|

220

|

3月均聚注塑产量环比增加32.21%,供应增加的同时下游订单表现一般,月均价涨幅小于拉丝,月内与拉丝价差略有收窄。高熔纤维月内产量环比增加4.34%,不过同比仍处偏低水平,加之有大连石化、浙石化等相关装置检修预期,供应压力不大,下游也有一定刚需,月末与拉丝价差再度扩大。低熔共聚3月产量约在31.82万吨,环比增加13.29%,虽然供应增加但下游有一定的季节性需求,月均价环比上涨,月末基差走强的同时与拉丝价差逐步扩大。

后期来看,4月市场有望震荡上行后再度回调。短期来看,原油受欧洲局势扰动频繁以及减产协议延长等影响,预计仍偏强运行对PP成本支撑较强。供需基本面来看,4月新增产能投产计划多有延后,目前仅惠州立拓二线15万吨装置计划投产,新增产能对市场冲击相对有限。而计划内检修装置预计增加,据卓创资讯数据统计,预计4月PP检修损失量在57.86万吨,环比增加10.69%,总体来看,市场来自供应端的支撑较强。需求端目前下游需求平稳释放为主,但4月下游总体需求不及预期,尤其下游多数企业目前新单跟进有限成品库存累积,导致下游刚需择低采购为主,需求难以持续向好,对长期市场支撑有限。基于此短期市场供需基本面尚可叠加成本支撑较强,市场有望维持上涨态势,但后期需求预计持续有限,市场面临回调预期。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们