我的钢铁网

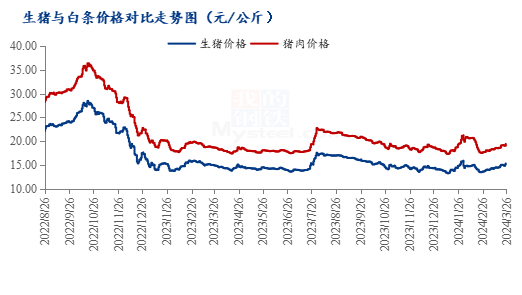

近期生猪市场呈震荡偏强走势,周内生猪出栏价格连续小幅拉涨。据Mysteel数据显示,3月26日全国外三元生猪出栏均价为15.34元/公斤,环比上涨3.2%,同比上涨27.3%,全国均价同环比均为上涨,尤其同比上涨幅度较大,但是终端表现差强人意,近期白条价格受成本支撑,被迫跟涨,但幅度有限,昨日全国白条均价为19.44元/公斤,与去年同期相比,仅上涨4%左右,全国毛白价差不断缩小,供需矛盾激化。

数据来源:钢联数据

数据来源:钢联数据

养殖与屠宰利润呈两极分化,随着毛猪价格不断攀升,养殖不管自繁自养还是外购仔猪均处于盈利状态,据Mysteel数据统计,5个半月前外购仔猪进行喂养,现盈利200元/头左右,而屠企还处于负盈利状态,头均亏损50元。供需矛盾突出,养殖端预期偏强,对后市猪价走势乐观。规模场月度计划完成进程偏快,,企业压栏惜售,且市场二次育肥介入,分流一部分猪源,屠企收猪困难。而需求端正处于消费淡季,白条成交市场冷清,屠企亏损加剧,针对目前供应端猪价走强,屠企想压价收猪,心有余而力不足。屠企可谓两面夹击,除了外界养殖端带来的压力,还终端自身处于消费淡季僵局。

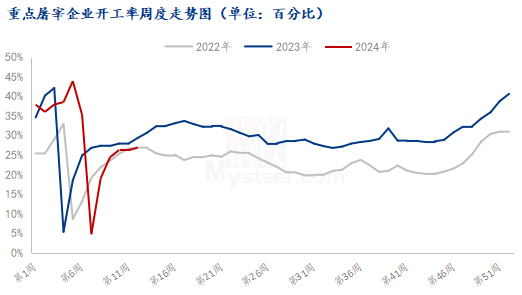

需求淡季,屠企开工下降明显

数据来源:钢联数据

数据来源:钢联数据

由上图可以看出随着年后行业陆续复工,屠企开工率先上涨,后处于平稳趋势,跟同期相比开工恢复远远不足,甚至部分企业宰量只达年前的一半。据Mysteel数据统计,本周国内重点屠宰企业开工率为26.86%,较上周微涨0.68百分点,同比低2.49%。开工率同期下降许多,来源于两大原因:1.需求不好,猪肉鲜品销售缓慢。随着天气回暖,居民对肉类需求减少。从每日批发市场走货情况来看,各大批发市场烂市乱市现象不断,尤其在毛猪与白条价格齐涨情况下,下游端不愿拿货,上游又想保价出售,行情僵持,尾货堆压。2.屠企冻品库里高库存。去年春节后,行业对下半年行情看好,屠企就已经开始陆续分割入库,但消费预期兑现不佳,导致目前国内重点屠宰企业冻品库容率仍有24.23%。现在屠企分割较少,大部分属于被动入库。

对于后期终端走势,短期来看,接货成本随着养殖看涨情绪发酵,成本增加,白条定价或跟涨,但实际消耗有限,市场呈供大于求局面,白条涨幅有限。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们