国内春节假期期间,美棉表现亮眼,录得近6%的涨幅,最高触及96美分/磅以上。一方面,主要得益于美国农业部(USDA)2月供需报告及假期期间公布的出口报告;另一方面,美国2月消费数据强劲短期内也提供较强驱动力。但是郑棉节后开盘遇冷,呈现高开低走格局。一方面反映了国内基本面偏弱的现实,另一方面也使得内外棉盘面价差大幅缩窄至1500元/吨附近。

USDA2月报告整体利好

全球方面,USDA2月供需报告调减了总供应量,其中期初库存因上一年度产量小幅下调而减少5.4万吨;产量方面减少7.7万吨,主要来自澳大利亚减产。全球棉花消费方面无较大变化,中国和越南的增长被土耳其、美国和泰国的消费下降所抵消;贸易量小幅下调;期末库存下调14.9万吨。USDA2月供需报告整体利好。

根据美棉最新出口报告,高位美棉虽然导致签约大幅下滑,但是装运数据依然强劲,因此出口预测上调4.4万吨至267.8万吨。由于美国国内纺纱活动低迷,消费下调3.3万吨,而产量保持不变,整体期末库存小幅调减2.2万吨。

中国方面,基于美国良好的装运数据,因此USDA2月供需报告调增10.9万吨,同时上调中国消费10.9万吨,整体期末库存调增0.9万吨。报告对中国消费展现了积极的态度。

下游能否消化是后期棉价走势关键

目前来看,虽然美国批发商和零售服装成品库存处于持续去化周期中,但依然处于同期高位水平,尤其是零售商库存处于同期最高位。短期来看,海外大规模补库动力不足。同时,需要内外价差达到一定性价比后,才能驱动海外补库行情。据此判断,内外棉价差会继续走缩。

近期,下游订单情况成为行业内普遍关心的问题。数据显示,截至2月23日,棉纱厂开机负荷为54.2%,棉布开机为53.5%。库存方面,纺企原料库存去化、棉纱成品库存累积;织厂原料补库、坯布库存下降,关注后续纱线库存。

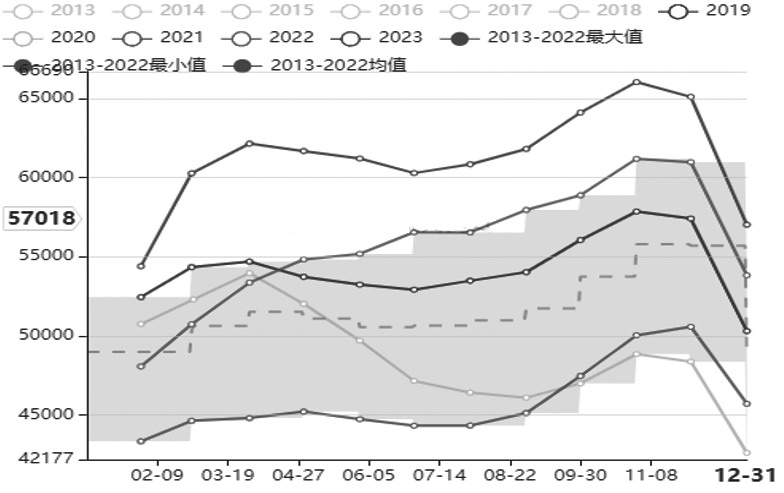

图为美国服装零售库存走势(单位:百万美元)

整体来看,郑棉走势明显弱于美棉,也符合基本面外部紧平衡、国内相对宽松的局面,因此今年上半年内外棉价差走缩依然是主趋势。本周起市场关注重点在“金三银四”的订单情况,若订单不及节前预期,则可能在产业链端形成负反馈。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们