【导语】受需求预期好转以及美棉上涨带动,2月份国内棉价整体呈现稳中上涨走势。3月进入传统需求旺季,市场行情也进入由需求驱动的关键时期,需求预期能否兑现决定对价格影响程度。3月初下游新增订单不及预期,棉纺企业对棉花采购持谨慎态度,棉价出现回调,但考虑到织造环节2月下旬刚刚复工复产,需求或处于恢复初期,随着“金三银四”旺季深入,需求存在向好预期,棉花价格或震荡偏强。

2月棉花现货均价环比上涨 月内整体呈现先稳后涨走势

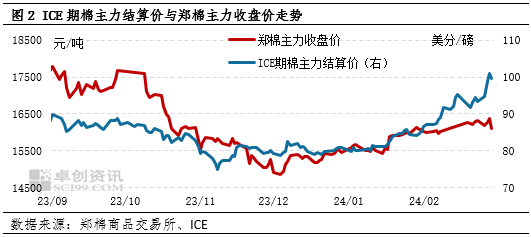

2月国内棉花价格先稳后涨。上半月,受春节假期影响,下游纺企陆续结束棉花采购,现货皮棉购销逐渐转弱,市场缺乏指引,价格持稳运行。春节后,受美棉价格强势上涨带动,国内棉花价格出现上涨。据卓创资讯监测,2月国内棉花现货均价为16619.61元/吨,较1月均价涨422.02元/吨,涨幅2.61%。2月29日,国内3128B级皮棉价格为16677元/吨,较1月31日涨185元/吨,涨幅1.12%。2月棉价上涨最主要的逻辑便是美棉上涨带动。

美棉签售进度较快 ICE期棉上涨带动国内看涨情绪

2月ICE期棉强势上涨,主要驱动来自美棉签售进度较快以及由此导致的库存较低。2023/24年度美棉出口进度较快,截至2024年2月15日,美国累计净签约出口量已达到了年度预期出口量的90.35%。在减产的背景下,当前未签约棉花剩余量低于往年同期水平。另外,2月份USDA供需报告整体利多,进一步推动美棉上涨。美棉强势上涨提振国内市场看涨情绪,此为2月国内棉价上涨的最直接驱动因素,但受到国内供需关系宽松的限制,国内棉价涨幅小于美棉。

2月国内棉花需求不足 国内棉花供应宽松

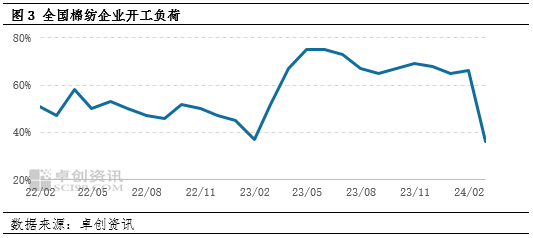

春节假期,大部分纺纱厂停机放假,棉花刚需下降,另外纺企采购棉花积极性也不高,棉花弹性需求也明显不足。据卓创资讯监测,2月全国棉纺企业开机负荷38.00%,较上月降24.2个百分点。受春节放假影响,棉纺企业多于腊月二十六至腊月二十九(2月5-8日)停产放假,复产时间多在正月初六至正月初十(2月15-19日),但复产初期开工率偏低,截止到正月十六(2月25日)之后才陆续恢复正常。虽然2023/24年度棉花减产,但前期进口棉数量较大,国内棉花供需关系处于宽松状态。

展望后市:3月份棉价大概率震荡偏强,但需关注需求恢复情况影响

从供应角度看,新疆减产幅度小于预期,叠加进口棉大量进口,目前中国棉花商业库存处于高位,截止到2月底,棉花商业库存将降至523万吨,虽较去年同期下降5.22%,但高于2021/22年度同期水平。另外,下游订单恢复有限,棉花市场供需关系宽松。

从需求角度看,虽然已经进入3月,但因下游织造环节复工复产时间较短,当前棉纱订单跟进尚有限,纺企对原棉采购谨慎,需求恢复缓慢,旺季表现不及预期。后期需求存在继续好转的可能性,另外随着海外宏观环境的改善,外贸需求或回暖。

从心态角度看,从保粮食政策与新疆棉花目标补贴政策的导向来看,2024年新疆棉花种植面积小幅下降的概率较大,叠加天气影响,种植端存在潜在利好,市场心态偏多。

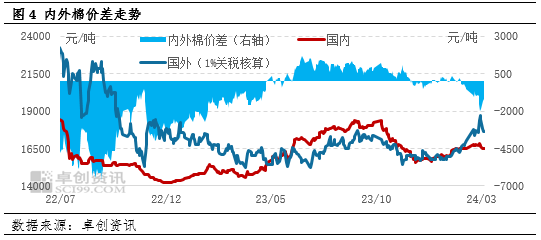

从美棉替代角度看,随着美棉价格的上涨,进口棉价格已明显高于国产棉价格。据卓创资讯监测,2月内外棉价差均值为-737.47元/吨,较1月下降863.22元/吨,3月呈现扩大趋势。一方面,高价进口棉对国内棉花在价格方面会形成一定支撑;另一方面,进口棉优势下降,将有利于国内棉花的消费。

综上所述,纱厂新接订单较少,采购棉花较谨慎,3月初现货棉花价格有所回调。但从供需层面来看,棉花市场并没有明显利空,预计本轮回调空间有限。基于种植端潜在利好,棉价大概率震荡偏强,但上涨空间受需求表现影响明显。若下游需求继续恢复并达到往年同期水平,预计棉价存在明显上涨空间,若延续偏弱格局,价格或进一步回调。重点关注下游订单跟进和纱厂原棉补库情况。

(卓创资讯 陈彩娟)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们