【导语】近期国内PP上游生产企业生产负荷不高,开工负荷率基本维持在78%-80%之间,由于后续检修依旧集中且新装置投产存继续推迟风险,短期供应压力缓解,对市场存一定支撑。

从检修装置来看,3月中下旬起计划检修装置明显增多,据卓创资讯数据统计,涉及产能在591万吨,检修损失量预计约在59.78万吨。且根据原料来源发现多集中在油制和PDH装置,目前利润情况难推动相关装置提升开工率。

3-5月聚丙烯装置检修计划表

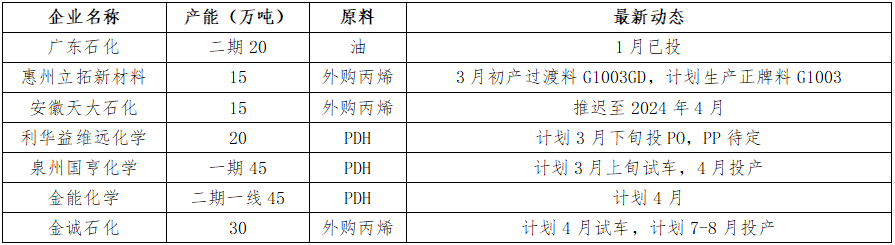

从投产装置来看新产能投放多有推迟。从2023年推迟至今的安徽天大石化以及惠州立拓新材料虽已成功试车,但安徽天大实际投产实际仍待观望,暂定4月;惠州立拓原计划两条15万吨/年的生产线目前仅有一条试产拉丝并预售中。此外,利华益维远化学PDH装置已于2023年年底投产并运行,但近期处于检修中,PP投产时间待定。泉州国亨化学PDH装置计划近期试车,PP暂定4月初。结合投产时间节点,预计1季度多数装置推迟至4-5月,实际对市场的影响预计将在5月有所体现。

近期聚丙烯新装置投产计划表

综合来看,国内PP供应变化仍主要来自于检修装置和新产能的博弈。未来三个月来看,PP检修装置较为集中且较年初统计检修计划明显增多,新装置投产时间多有推迟。预计短期PP供应压力有所缓解,3月开工负荷率有望下滑,4-5月根据新装置实际落地时间供应压力缓慢增加。

(卓创资讯 孙之淇)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们