【导语】近期锌市场原料端锌精矿供应收紧,锌精矿加工费下滑至近两年低位,锌价格也处于偏低水平,冶炼厂产出下滑,而又恰逢春节假期,市场库存季节性累库,在供需相对矛盾的背景下,锌市场供需格局发生了何种变化,未来将何去何从,传导至价格端又有何种影响?

根据锌市场季节性规律以及近年的市场供需格局来看,年内供需格局变动基本在供需紧平衡和供需过剩格局之间转换。一般来说,在3月份供需差达到年内高点,年末达到年内低点。2024年一季度目前来看,基本符合库存季节性累库的特点,2024年农历春节前后,市场供需格局出现了一定的变动,由供需紧平衡转为供大于求,春节后锌价也受影响承压下滑,但3月开始,供需格局对价格影响减弱,成本端支撑凸显,价格走势偏离供需格局,在原料端支撑下逐渐上行。

2023年年底至今供需差逐渐扩大,成本支撑后续跟进,锌价先跌后涨

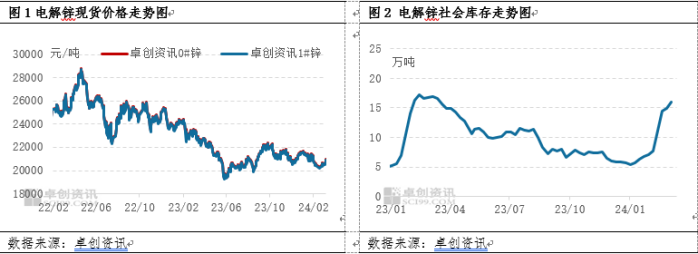

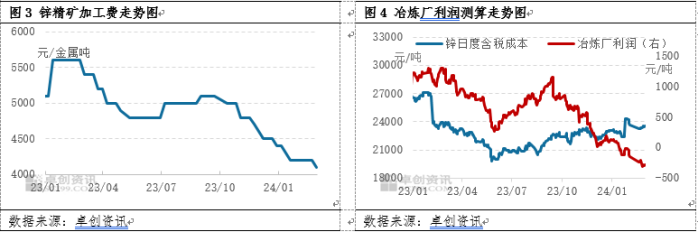

2023年年底,锌市场原料锌精矿供应紧张,冶炼厂原料库存水平低于正常的25天,叠加锌精矿加工费下滑,冶炼厂利润开始倒挂,四川、云南等地区部分冶炼厂进入检修,锌产出下滑,现货市场供应也出现收紧表现,供需差逐渐收窄,供需维持紧平衡状态。而2024年春节后,需求季节性的下滑,部分未检修厂家维持正常产出,现货市场供应逐渐增加,库存累库幅度明显,供需格局由紧平衡转为供大于求,供需差扩大,短期内给到价格一定利空作用。尤其是春节后首个交易日,现货库存较春节前累库6.68万吨,至14.4万吨,累库幅度达到86.53%,现货价格下滑至20300元/吨,为2023年6月以来的新低。此后,库存持续增加,现货价格在2月下旬维持低位运行。

但锌价在3月份出现了明显的上涨情况,库存持续累库下,行情却一路向上,站稳21000元/吨关口。截至3月11日,现货锌价为21110元/吨,较3月初的20620元/吨上涨490元/吨,增幅2.38%。价格的上行,与库存关联度下滑,更多是受成本端的支撑。第一,锌精矿供应紧张,自2023年年末开始冶炼厂原料库存已经低于正常的25天的水平;第二,锌精矿加工费承压下滑,目前已经下滑至4100元/金属吨附近;第三,锌价前期处于较低水平,冶炼厂利润空间一度收窄至倒挂300元/吨附近,企业有减产情况,因此,锌价得以上行。

供强需弱格局不改,锌价走势受成本支撑震荡上行

根据历史经验来判断,短期市场仍然维持供强需弱格局,库存累库表现不改,但对市场价格短期影响有限。主要原因在于:一方面,库存累库多为季节性累库,符合历史规律,市场接受度较高;另一方面,供需差扩大,需求弱势运行是原因之一,锌下游需求端多为房地产、基建、汽车等领域,相对较为传统,年内需求量波动或有限,需求弱势运行也基本符合市场预期,对价格利空作用弱化。

综合来看,短期价格或仍得到成本端支撑,具体来看,目前国内锌精矿加工费下滑至4100元/吨附近,达到2022年四季度以来的低点,即使3月份锌价上涨至21000元/吨以上,冶炼厂利润仍然有倒挂现象,目前利润倒挂200元/吨附近,因此炼厂减产预期仍在,对价格支撑力度或偏强。

短期来看,锌价或受成本支撑继续上行,但考虑到需求旺季来临,价格短期回温至冶炼厂亏损线附近后,加之副产品利润,冶炼厂或能恢复正常生产,供需差或难有明显缩小表现,对价格影响将弱化,制约锌价上涨空间,后市价格走势或受宏观消息以及市场心态影响偏多。

综合来看,短期供需差扩大为主,供大于求格局不改,但对价格影响有限,价格多受成本端供应紧张,冶炼厂亏损影响,有一定上涨预期,预计短期现货价格震荡上行,价格区间或围绕20800-22000元/吨波动。

(卓创资讯 盖晴雯)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们