【导语】3月上半月白卡纸市场成交重心窄幅上行,但仍不及纸厂拉涨预期,主要受需求释放进度偏缓、供需矛盾无明显缓解影响。下半月,纸厂拉涨态度依然较坚决,但需求改善情况存在不确定性,业者后市看法并不乐观,预计市场将以走量、回款为主,纸价继续上涨难度较大。

3月白卡纸市场涨跌并存,整体成交重心小幅上行

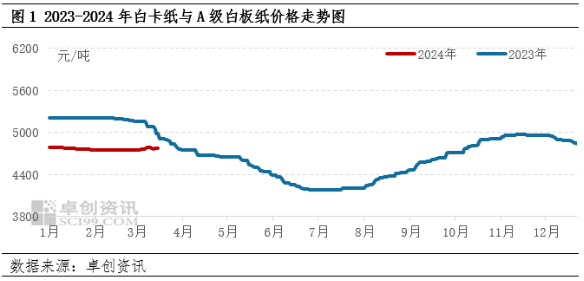

3月白卡纸市场走势呈现拉涨-回落-拉涨趋势。月初,作为国内低价区的华南市场率先拉涨,纸价部分上涨100元/吨,其他区域整体拉涨情况不理想,仅有部分低价减少。中旬,华南市场拉涨后价格回调50-100元/吨,其他区域出货价格趋于灵活调整,整体有涨有跌。上半月市场走势来看,整体均价小幅上涨,截至3月15日,国内250-400g白卡纸市场价格4775元/吨,较月初上涨25元/吨,涨幅0.53%。根据纸厂调价通知来看,计划3月纸价上调200元/吨,目前市场上涨进度整体较缓慢,低于市场预期。

多空因素博弈,市场涨幅低于预期

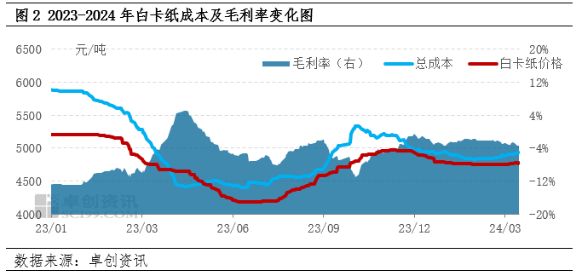

成本压力增加,纸厂拉涨态度较坚决。3月针叶浆期货盘面偏强运行,阔叶浆外盘亦由稳转涨,国内木浆现货价格走势以上涨为主。受主要原料浆价波动影响,白卡纸成本压力整体增加。据卓创资讯数据显示,3月15日白卡纸总成本较月初上涨1.07%,高于白卡纸价格上涨幅度,行业平均毛利率仍处于负值状态。考虑2023年白卡纸行业为负盈利水平,目前纸厂价格拉涨态度较为坚决,也是促进市场价格窄幅上行的主要驱动因素。

新单释放不足,市场存出货压力。通常春节后,随着下游复工复产,将开始一轮补货周期,市场需求随之回升。今年情况来看,自2月下旬至3月初,市场出现阶段性订单增加,下游客户尚有节前未交付订单,且原纸库存整体不多,刚性需求尚可。但3月中旬以来,市场需求呈转弱迹象。从卓创资讯针对20家贸易商及包装厂调研来看,约75%的业者反馈订单减少,25%的业者反馈订单基本稳定。在此背景之下,贸易商出货压力有所增加,成交价格趋于灵活商谈。

供应过剩,市场价格竞争较明显。白卡纸市场供应处于过剩状态,随着新增产能逐步增加,市场竞争形势有所加剧。2023年,国内白卡纸产能同比增长11.21%,市场仍处于扩张期。对于新进入纸厂,需低价铺货,同时下游采购可选性增加,且在当前需求恢复有限的情况,成本管控越发严格。供应过剩情况下,同行竞价,以及下游压价采买均不利于纸价推涨的落实。

纸厂继续促进市场价格上调,但需求回升存确定性,纸价继续上涨难度较大

由于本月白卡纸市场涨价落实不及预期,纸厂继续促进纸价拉涨。近日,华南地区贸易商进行本月第二轮价格上调,计划纸价拉涨100元/吨,并计划4月1日再涨200元/吨。据了解,市场实际成交暂无明显跟进。对于下半月,市场需求能否回暖尚存在不确定性,且贸易商及下游客户看空情绪有所增加,纸价继续上涨难度较大。另外,下旬市场将进入回款周期,贸易商将以促量、回款为主,不排除量大商谈空间有所放大。

(卓创资讯 孙祥芬)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们