【导语】3月8日以来豆粕市场迎来一波较为明显的反弹行情,期现货市场价格齐涨,成交活跃度有所提升。卓创资讯认为,供应端变动为3月豆粕价格上涨带来支撑,但在需求端暂无实质性利好出现以及供应未来存增量预期下,4月豆粕价格或有高位回调预期。

豆粕期现货价格齐涨

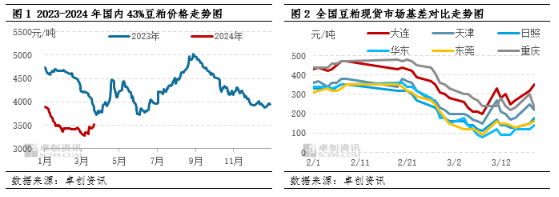

卓创资讯数据统计显示,截至3月19日,国内43%蛋白现货均价为3520元/吨,较月初价格反弹238元/吨,累计涨幅7.25%。期货方面,截至3月19日,大商所豆粕期货合约M2405合约收盘3287元/吨,较3月1日收盘价上涨201元/吨,涨幅6.51%,豆粕期现货价格均呈现小幅反弹走势。基差方面,从图2中看出,国内多数地区现货基差有抬头迹象。短期内期现货市场价格的反弹走势,带动市场交投情绪出现好转。

现货供应小幅收紧

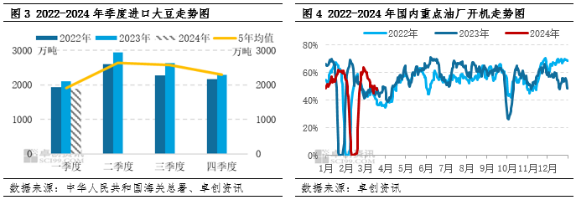

豆粕现货市场供应呈现小幅收紧态势。海关统计数据显示,1-2月中国进口大豆总量为1303.7万吨,卓创资讯预估3月到港大豆588.25万吨,一季度市场原料大豆预计供应量为1891.95万吨,环比去年四季度跌17.38%,同比去年跌9.76%,同时低于五年均值1912.2万吨。根据国内重点大豆压榨企业开机率走势来看,3月11-17日周度开机率下滑至48.27%,3月4日-3月10日周度开机率为54.90%,部分上游大豆压榨企业受原料衔接不畅或检修影响出现停机,多数地区开机水平较低。原料供应下滑导致国内豆粕产量下降,现货市场供应收紧为此轮价格上涨提供了动能。此外,市场关于供应面的消息频出扰动,加剧了供应端变化对价格的影响程度。

市场博弈加剧

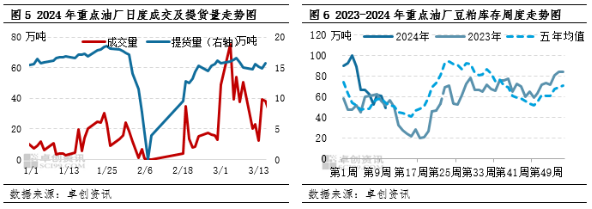

现货市场短期出现的供应扰动为企业报价提涨带来较强支撑,国内头部企业报价多数上调,挺价意愿较强。下游市场情绪出现分歧,部分终端采购意愿增强,积极补库,油厂成交出现放量态势,截至3月14日,月内单日成交突破75万吨,创下近5个月内的新高水平。但另一部分终端表现相对理性,对豆粕需求持悲观心态,现货适量补库为主,远期采购仍较为谨慎。从数据来看,油厂成交量有所回落,下游采购持续性不足,对价格上涨持续的支撑动能有所减弱。提货方面,由于区域供应表现不一,北方市场提货表现好于南方市场,油厂整体提货量数据呈现中性水平。市场供应收紧叠加提货尚可,导致油厂库存数据呈现下滑趋势,截至3月15日当周,国内重点油厂豆粕库存为48.88万吨,较五年均值略低位置。短期来看成交量的好转更多是市场情绪的带动,需求端实质性好转的反馈尚未兑现到豆粕价格上,市场多空的博弈仍在持续。

根据卓创资讯对市场调研情况了解,现货供应小幅偏紧态势或延续至4月中上旬。根据4月船期预估原料大豆到港预计回升至850万吨以上水平,届时市场供应偏紧局面将得到缓解。卓创资讯认为,供应端变动为3月豆粕价格上涨带来支撑,但在需求端暂无实质性利好出现以及供应未来存增加预期下,4月豆粕价格或有高位回调预期。

(卓创资讯 王文深)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们