【导语】3月份以来,国内鲜品二号肉、四号肉价格震荡上行。一方面是因为养殖端压栏增重,可出栏猪源减少,屠企收购难度增大;另一方面则是下游猪肉及分割品跟涨不及时,屠宰企业亏损加剧,被迫缩减宰量维持经营。下旬猪肉分割品供应仍或小幅减少,鲜品分割品价格或继续偏强。

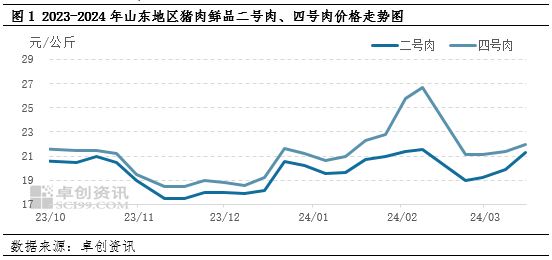

1.猪肉鲜品分割品价格持续上行

根据卓创资讯数据监测,3月过后山东地区鲜品猪肉价格持续上行,且二、四号肉价格差距缩小。截止到3月20日,二号肉鲜品价格为21.28元/公斤,较2月底上涨11%;四号肉鲜品价格为21.52元/公斤,较2月底上涨2%;二号肉与四号肉价差由2月底的2.19元/公斤缩减至0.24元/公斤,部分南方地区二四号肉同价,几无价差。号肉价格持续上行主要是养殖端出栏猪源减少加之屠企被迫缩量导致分割供应减少所致。号肉价差收窄主要是因为下游对品类需求差异性减弱。

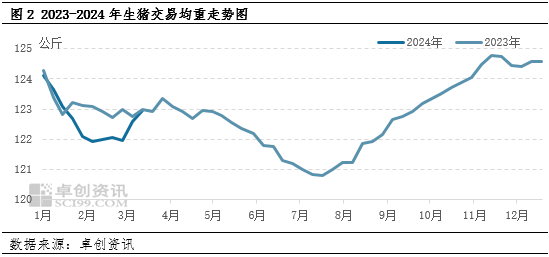

2.养殖端压栏增重,分割收购猪源减少

由于春节前养殖端出栏量增加,部分出现超卖现象,生猪交易均重震荡下降。因此3月过后养殖端出栏节奏放缓,叠加肥标价差(肥猪价格-标猪价格)较大,肥猪对标猪价格存在拉涨作用,因此部分养殖企业压栏增重,散户抗价惜售。根据卓创资讯监测,截止到3月21日,全国生猪交易均重为123.37公斤,较2月底上涨1.16%。另外,部分二次育肥户拦截中小体重猪源,进一步导致屠宰企业收购猪源减少,分割量随之下滑,分割品供应减少。

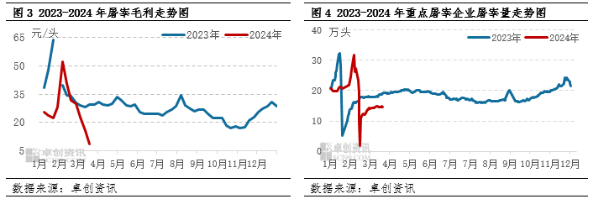

3.成本抬升加剧屠企亏损,宰量被迫缩减

养殖端压栏增重、散户育肥惜售等因素导致养殖端看涨预期升温,生猪价格持续拉涨,但终端需求疲软,白条跟涨不足。卓创资讯数据监测显示,截止到3月20日,全国生猪交易均价为15.15元/公斤,较2月底上涨7.83%;全国瘦肉型白条猪肉价格为19.11元/公斤,较2月底上涨6.69%,涨幅小于生猪价格。这意味着成本抬升幅度超过收入提升幅度,屠宰企业亏损加剧。根据卓创资讯数据监测,春节过后屠宰毛利持续减少,降速远超去年同期水平,截止到3月15日,全国重点屠宰企业屠宰毛利仅有8.85元/头,较2月初下滑43.48元/头,降幅83%,同比下滑68.74%。屠宰企业持续亏损,被迫缩减宰量,截止到3月20日,全国重点屠宰企业屠宰量为14.55万头,同比减少22.57%。因此从屠宰端角度看,屠宰量下滑,分割量被迫下滑,号肉供应减少,进一步支撑价格上涨。

4.3月下旬猪肉鲜品分割品价格或继续偏强运行

从供应端来看,3月下旬养殖端出栏速度未见明显提升,仍存在压栏增重意愿;另外前期提前出售猪源导致现阶段养殖端出栏量缩减,部分省份阶段性“断档”。南方部分区域省外调运难度加大,屠宰企业猪源收购难度提升,屠宰量仍或难有明显起色,屠宰企业分割量仍或小幅减少。从需求端来看,终端需求或平稳运行,居民消费力度下降,但缩减幅度小于供应端幅度。另外收储政策提振冻品号肉价格,对鲜品形成一定利多支撑。

综上所述,养殖端出栏量缩减叠加屠宰企业被迫缩量,分割品供应减少,带动价格持续上涨。且下旬分割品供应量仍或难有明显提升,价格仍或继续偏强运行。

(卓创资讯 李素杰)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们