CFC金属研究

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

作者 | 王彦青 中信建投期货研究发展部

研究助理 | 刘佳奇 中信建投期货研究发展部

本报告完成时间 | 2024年2月25日

摘要

宏观方面,美联储提前降息预期不断下降,国内LPR超预期降息提振情绪,印尼大选落地但RKAB审批偏缓的担忧不断加剧,其中印尼政策扰动是主导本周镍不锈钢偏强运行的主要因素。

纯镍:印尼方面消息扰动驱动镍价上移,但过剩的大趋势不改,预计镍价持续上涨空间有限。

硫酸镍:成本支撑叠加现货紧缺,硫酸镍或维持涨势。

镍矿:印尼RKAB审批问题对市场情绪产生扰动,菲律宾资源在雨季之下的补充作用或有限,矿端成本或维持偏高。

镍铁:RKAB审批驱动镍价走强后,铁端需求同步回落,预计后市镍不锈钢产业链将陷入博弈阶段。

不锈钢:印尼RKAB审批扰动加剧后,不锈钢成本端压力大幅抬升,不过价格已然price-in,预期差在于元宵节后市场需求兑现情况。

总的来说,从已计价的因素角度看,印尼大选结果符合我们预期,RKAB审批问题在此前周报中亦多次提示关注,预计下周印尼消息的交易价值或相对有限,下一阶段的预期差在于元宵节后下游复工预期的兑现情况。沪镍2405参考区间130000-140000元/吨。SS2405参考区间13500-14100元/吨。

操作策略:操作上,镍不锈钢暂时观望。

不确定性风险:

地缘政治,美联储政策,国内经济复苏,印尼政策

一

行情回顾

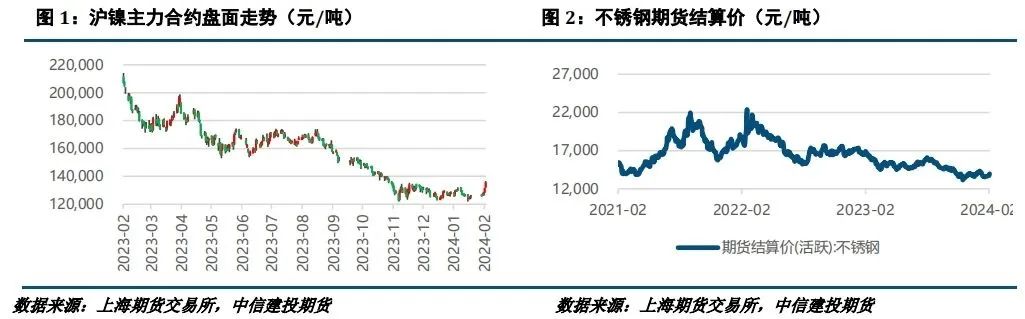

本周宏观面上,随着价格数据反弹、美国经济韧性显现,美联储提前降息的预期被持续推迟,中国市场迎来LPR超预期降息,市场情绪大幅回暖;基本面上,节后市场交投氛围冷清,但印尼RKAB审批偏缓的影响不断发酵,情绪上推动镍不锈钢大幅反弹。周内沪镍涨幅6.94%,伦镍涨幅5.90%,不锈钢涨幅3.14%。

二

价格影响因素分析

1、宏观面

1·1、国外

美国方面,通胀小幅降温,同时经济维持韧性,其中消费表现突出。经济软着陆预期增强,美联储激进降息的必要性下降。通胀方面,美国12月核心PCE物价指数同比增长2.9%,低于预期值3%及前值3.2%,同比增速创2021年3月以来新低。经济增长方面,消费者支出强劲,12月个人消费支出环比增长0.7%,高于预期的0.5%,前值为0.2%。此外,之前发布的1月Markit制造业、服务业PMI初值也显著高于预期,且制造业PMI回归荣枯线上方。美国四季度实际GDP初值增长3.3%,也高于市场预期。当前,美联储通胀治理成果显著,同时经济增长仍保持一定韧性,因此预计美联储的降息节奏较市场预期更为保守。

欧洲方面,通胀进一步放缓,但欧央行对降息的态度仍偏谨慎。近期欧央行的调查显示,2024年通胀预计为2.4%,较3个月前预计的2.7%有所下降;2025年预计为2.0%,较之前的2.1%有所下降。通胀进一步放缓导致市场加大了欧央行4月份降息的押注,但官方更倾向于6月份采取降息行动。官方主要顾及的因素是当前欧洲的低水平失业率,以及高于2%通胀水平的薪资增速。后续市场对于欧央行的降息预期或有调整。

中东方面,局势紧张程度加剧,油价扰动风险再现。近期,胡塞武装对航行红海的油轮发动了一次迄今为止最重大的袭击,随后从美国商品期货交易委员会的最新数据来看,WTI原油的看涨情绪创下近11周新高。从去年10月至今,中东局势冲突逐渐向复杂化演变,参与方增多,冲突频次加剧,冲突扩大风险值得警惕。

综上,在美国通胀回落与经济韧性持续之下,市场对美联储降息持续修正,投资者正等待美联储在即将到来的议息会议上释放更为明确的信号;欧洲方面按兵不动,市场关注度有限,中东局势变化仍然牵动人心,后市仍需关注地缘政治风险。

1·2、国内

2月20日,中国人民银行授权全国银行间同业拆借中心当天公布新一期贷款市场报价利率(LPR):1年期LPR为3.45%,5年期以上LPR为3.95%。相比上月,1年期LPR继续“按兵不动”,5年期以上LPR下降25个基点。

截至2月20日,住建部最新数据显示,全国29个省份214个城市已建立房地产融资协调机制,分批提出可给予融资支持的项目“白名单”推送给商业银行,共涉及5349个项目;已有57个城市162个项目获得银行融资共294.3亿元,较春节假期前增加113亿元。

2月9日,央行发布数据显示,1月份人民币贷款增加4.92万亿元,同比多增162亿元。2024年1月社会融资规模增量为6.5万亿元,是历史同期的最高水平,比上年同期多5061亿元。1月末,我国社会融资规模存量384.29万亿元,同比增长9.5%,增速与上月持平。另外,数据显示,1月末,M2同比增长8.7%,增速较上月末有所回落。M1同比增长5.9%,比上月末高4.6个百分点。

2、基本面

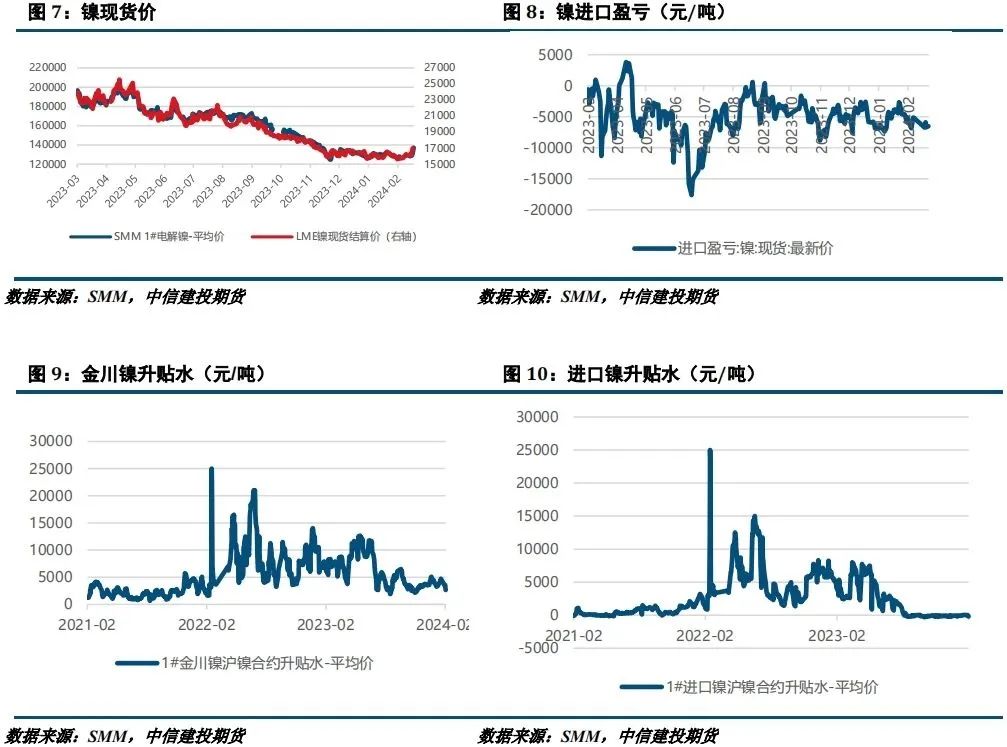

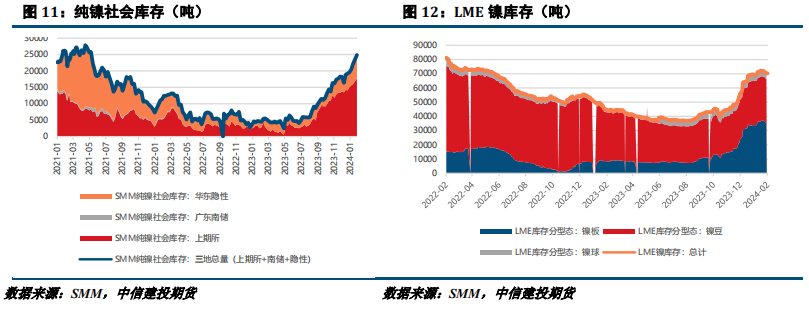

本周纯镍价格上涨。宏观方面,LPR降息超预期,市场情绪大幅提振,虽短期难以扭转弱现实的基本面,但市场预期将会有更多利好政策加码;印尼大选落地,竞选结果符合预期,预计新任政府将继续加码镍产业限制措施。成本角度看,MHP供需偏紧推动系数走强,叠加硫酸镍前期减产和下游补库需求共振,硫酸镍价格走强驱动电积镍成本上移;此外市场开始交易RKAB的影响,矿端成本担忧加剧。供应方面,海外矿山因成本压力开始减产,但对供需影响有限。需求方面,现货成交表现平平,无亮点可循。库存方面,LME累库压力放缓,国内社库维持累库。总的来说,印尼方面消息扰动驱动镍价上移,但过剩的大趋势不改,预计镍价持续上涨空间有限。

本周硫酸镍价格和硫酸镍价格指数上涨。成本方面,MHP现货维持紧平衡,对硫酸镍形成支撑。供应方面,硫酸镍企业开始陆续复工复产,不过受MHP供应制约,复产偏缓。需求方面,由于前期硫酸镍偏紧,部分前驱体企业尚未完成采购,需求被后延,此外终端新能源汽车产销预期好转进一步带动前驱体补库需求。总的来说,成本支撑叠加现货紧缺,硫酸镍或维持涨势。

本周镍矿价格上涨。供应方面,受印尼RKAB审批偏慢影响,印尼市场上镍矿流通资源有限,且印尼市场镍矿对HPM价格的溢价升至7美元;推测后市印尼铁厂可能会选择从菲律宾进口镍矿,但由于当前正处在菲律宾雨季,进口成本可能偏高。需求方面,终端不锈钢市场预期向好,产业链需求或有所提振。总的来说,印尼RKAB审批问题对市场情绪产生扰动,菲律宾资源在雨季之下的补充作用或有限,矿端成本或维持偏高。

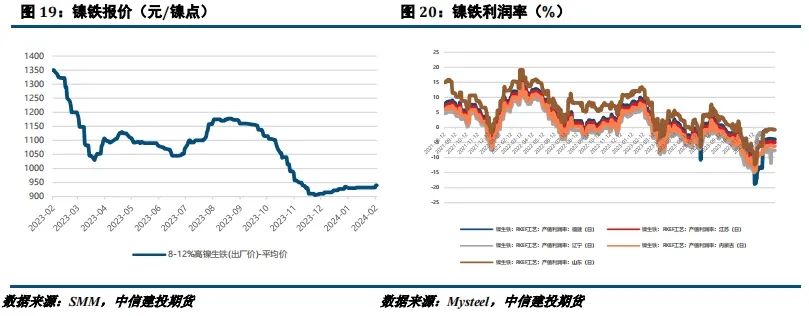

本周镍铁价格上涨。供应方面,受镍价大涨影响,卖家报价走高,且让利意愿较低;本周印尼镍铁到港数据维持高增,但发运数据继续回落,Mysteel数据显示本期(2024.2.15-2024.2.21)印尼镍铁发往中国发货10.17万吨,环比降幅27.74%,同比降幅21.63%;到中国主要港口17.59万吨,环比增幅10.75%,同比减少46.69%;目前印尼主要港口共计3条镍铁船装货/等待装货,较上期环比降幅57.16%。需求方面,下游钢厂开始对铁厂询价,但由于报价较高,钢厂成交意愿较低。总的来说,RKAB审批驱动镍价走强后,铁端需求同步回落,预计后市镍不锈钢产业链将陷入博弈阶段。

本周不锈钢现货价格上涨。利润方面,受印尼RKAB审批偏缓影响,镍铁报价有所走高,但于钢厂而言原料偏高导致接受意愿较低。供应方面,目前不锈钢社库偏高,叠加春节期间钢厂检修不及预期,钢厂资源陆续到货,整体来看不锈钢的供应较为充分。需求方面,本周下游复产程度较低,故现货成交依然偏弱,不过下周元宵节过后下游将陆续复产,从预期来看市场情绪较好,因此需要观望元宵节后现货成交兑现情况。库存方面,据Mysteel,全国主流市场不锈钢89仓库口径社会总库存116.41万吨,周环比下降0.31%。其中冷轧不锈钢库存总量70万吨,周环比下降0.59%,热轧不锈钢库存总量46.4万吨,周环比下降0.11%。本期全国主流市场不锈钢89仓库口径社会总库存略微去库,各个系别都有不同程度消化。本周市场到货不多,市场处于复工初期,部分下游企业仍处于休假状态,整体需求仍未有明显的恢复,以阶段性的补库为主,因此本期不锈钢库存呈现小幅降库。总的来说,印尼RKAB审批扰动加剧后,不锈钢成本端压力大幅抬升,不过价格已然price-in,预期差在于元宵节后市场需求兑现情况。

策略

宏观方面,美联储提前降息预期不断下降,国内LPR超预期降息提振情绪,印尼大选落地但RKAB审批偏缓的担忧不断加剧,其中印尼政策扰动是主导本周镍不锈钢偏强运行的主要因素。

纯镍:印尼方面消息扰动驱动镍价上移,但过剩的大趋势不改,预计镍价持续上涨空间有限。

硫酸镍:成本支撑叠加现货紧缺,硫酸镍或维持涨势。

镍矿:印尼RKAB审批问题对市场情绪产生扰动,菲律宾资源在雨季之下的补充作用或有限,矿端成本或维持偏高。

镍铁:RKAB审批驱动镍价走强后,铁端需求同步回落,预计后市镍不锈钢产业链将陷入博弈阶段。

不锈钢:印尼RKAB审批扰动加剧后,不锈钢成本端压力大幅抬升,不过价格已然price-in,预期差在于元宵节后市场需求兑现情况。

总的来说,从已计价的因素角度看,印尼大选结果符合我们预期,RKAB审批问题在此前周报中亦多次提示关注,预计下周印尼消息的交易价值或相对有限,下一阶段的预期差在于元宵节后下游复工预期的兑现情况。沪镍2405参考区间130000-140000元/吨。SS2405参考区间13500-14100元/吨。

操作上,镍不锈钢暂时观望。

作者姓名:王彦青

期货交易咨询从业信息:Z0014569

研究助理:刘佳奇

期货从业信息:F03119322

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们