【导语】卓创资讯肉禽分析师团队通过电话及实地调研等多种形式,对国内2023年白羽肉鸡市场实际屠宰量及市场分布进行了全样本梳理及汇总,样本量共计229家。调研结果显示,2023年白羽肉鸡实际屠宰量共计84.29亿只,同比涨幅超过10%。

2023年全国白羽肉鸡屠宰量84.29亿只

卓创资讯调研统计数据显示,2023年全国白羽肉鸡日屠宰量2718.89万只,同比2022年涨幅2.93%;2023年屠宰企业实际开工天数由2022年290天增至310天,涨幅6.90%。综合考虑单日企业实际屠宰量的变化,叠加开工天数增加的影响,2023年山东地区四季度虽有部分企业关停,但并不影响2023年全国肉鸡屠宰量增加的趋势。根据单日屠宰量及开工天数计算,卓创资讯统计2023年全国白羽肉鸡实际屠宰量为84.29亿只,同比涨幅10.03%。

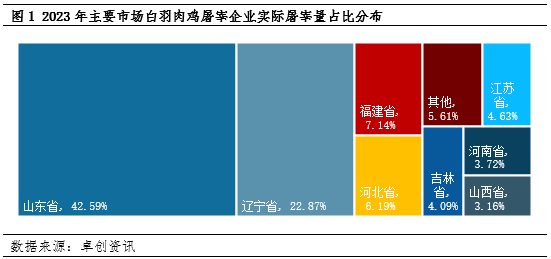

分省来看,2023年山东省实际屠宰量仍旧稳居全国榜首,年内日均实际屠宰量为1184万只,同比去年下降2.20%,年内虽有部分新企业的加入,但受部分企业关停影响,拉低单日屠宰量均值,但从全年屠宰量来看,2023年山东省实际屠宰量共计35.90亿只,占全国总量的42.59%,可谓是占据半壁江山;辽宁省排名第二,年内日均实际屠宰量为621.9万只,较去年同期单日涨幅10.54%,主要原因在于省内屠宰企业产能增加,辽宁省2023年全年屠宰量为19.28亿只,占全国总屠宰量的22.87%;福建省排名第三,年内日均实际屠宰量为194万只,全年共计6.01亿只,占全国总量7.14%。以上三省份白羽肉鸡屠宰量占全国的72.60%。卓创资讯统计数据显示,山东及辽宁屠宰企业分布密集,多达147家,不同地级市屠宰产能分布有差异;而福建省龙头企业优势明显,屠宰量占比居全国第三。

山东省屠宰量位居全国榜首

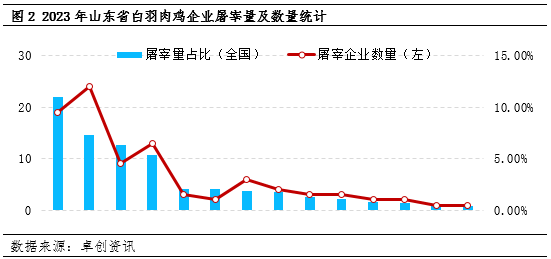

卓创资讯调研结果显示,山东省白羽肉鸡屠宰企业共计92家,集中分布于临沂、潍坊、滨州、烟台4个地级市,共计65家;其他地级市企业数量除日照市以外,均低于5家。从企业屠宰量占比来看,临沂的企业数量虽不及潍坊,但当地日屠宰量10万只以上的规模型企业众多,2023年日度屠宰量为299万只,同比去年单日增幅12.41%,全年总屠宰量共计9.27亿只,占省内屠宰量的25.82%,占全国实际屠宰量比重11.00%,是山东省内屠宰规模第一地级市;排名第二的是潍坊,日屠宰量低于10万只的企业相对较多,凭借区域密集型优势,日均屠宰量达到199万只,同比去年单日降幅3.40%,全年总屠宰量共计6.17亿只,占省内总量的17.18%,占全国实际屠宰量比重7.32%;滨州的屠宰企业数量虽不及临沂和潍坊,但日屠宰量10万只以上的企业居多,当地企业以社会鸡收购居多,日度总屠宰量173万只,同比去年单日降幅15.61%,全年总屠宰量共计5.36亿只,占省内总量的14.94%,占全国实际屠宰量比重6.36%,位列省内第三,值得关注的是,滨州地区单日屠宰量降幅明显,主要是受2023年社会鸡鸡源供应相对偏紧的影响。

辽宁省屠宰量位居全国第二

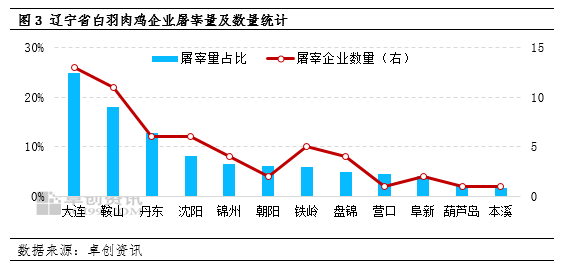

卓创资讯调研得出,辽宁省白羽肉鸡屠宰企业共计55家,集中分布于大连、鞍山、丹东及沈阳4个地级市,共计35家,其他地级市企业数量均低于5家。从企业屠宰量占比来看,大连凭借数量及产量优势位居省内榜首,日均屠宰量155.9万只,较去年单日同比涨幅11.36%,全年共计屠宰量为4.83亿只,占省内屠宰总量的25.07%,占全国实际屠宰量比重5.73%;鞍山及丹东的屠宰量分别为109.5万只、81.5万只,较去年单日屠宰量增幅分别为7.35%、13.19%,占省内比重分别为17.16%、13.11%,占全国实际屠宰量比重分别为4.03%、3.00%,分别位列省内第二、第三位。从规模企业数量来看,日屠宰量10万只以上的企业同样集中于大连、鞍山、丹东等地,共计21家,占省内规模企业总量的61.76%;其他市场的企业较为分散,规模化程度不高,以日屠宰量5万-8万只居多。2023年辽宁地区凭借一条龙及大型规模企业的规模优势,持续发力,年度屠宰量整体保持稳步增加趋势,同比去年单日涨幅突破10%。

白羽肉鸡屠宰产能集中度较高

通过调研发现,白羽肉鸡屠宰产能集中度较高,且集中分布在山东、辽宁两地。除此之外,龙头企业对地区的支柱作用同样较为明显,以福建、山西地区为例,其屠宰企业虽分布较少,但凭借行业龙头企业带动,分别占据全国市场的一席之地。

2023年白羽肉鸡屠宰市场存在另一问题是,受企业自身经营不佳、资金周转困难影响,叠加行情不景气,以及突发因素影响,主产区山东市场在2023年四季度停工停产、提前放假企业呈明显增加趋势,其中涉及产能共计70-90万只/日,由于关停企业年度总开工明显不足310天,此原因同样是影响山东地区单日屠宰量下降的关键所在。2024年春节过后,山东市场前期部分关停企业存在重整开业情况。根据卓创资讯调研情况显示,2024年山东地区虽存在新建屠宰产能开产,但整体增量有限,增速较前几年有所放缓;反观辽宁市场,一条龙企业的屠宰产能新建及扩产情况仍在有条不紊进行之中。展望2024年,白羽肉鸡屠宰产能有望较2023年继续增量,竞争格局愈演愈烈,屠宰企业特别是行业龙头企业更需要关注的是提高企业战略自适应能力。

白羽肉鸡屠宰作为肉鸡养殖的直接下游,企业屠宰量不仅是肉鸡市场最具参考性的需求指标,亦是肉鸡产品产量变化的供应指标。

(卓创资讯 孙亚男)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们