【导语】不锈钢市场整体以供大于求格局为主,2023年供大于求格局不变,但供需差有所缩窄。2024年市场供需数据虽仍有偏强预期,但考虑供应端增幅预期略大于需求端增幅,市场或以承压运行为主。

2019-2023年,中国不锈钢市场整体以供大于求格局为主,供需差反复震荡,重心有所上升。其中2019年,中国不锈钢年度期末库存量受到供需失衡与钢厂库存前置共同影响,平衡差以16.94%的5年平均增长率继续增长。2020-2021年市场上下游生产均受到影响,但以医疗为代表的产品生产与需求均较为可观,此阶段需求不降反增。但2022年额外受到了国内粗钢压减政策影响,不锈钢产量下降明显,而前期以医疗为代表的需求也出现萎缩,产销同步下降,供需差再度反弹。2023年虽然新增产能的投产与达产继续对产量形成带动,但利润低迷限制了产量及整体供应量的增长,另外需求整体表现不乐观,叠加国内经济的缓慢复苏,供需差有所收窄。

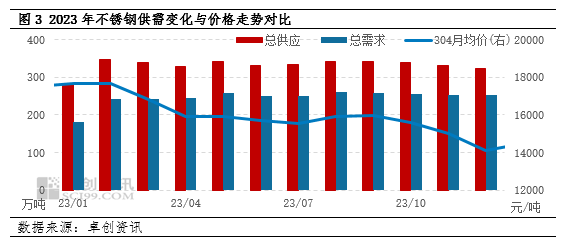

从2023年各月度表现情况来看,整体维持供大于求的局面。根据年内各月数据变化来看,一季度期间供应整体处于相对偏高态势,但需求端阶段受限明显,导致市场库存累积,供需差持续居于相对偏高位置,这也导致了高库存带来较为明显的供应压力,市场心态受到明显打压,并在随后持续处于担忧心态中,给予行情压力。随后生产利润受到挤压的状况反复扩大,叠加钢厂主动减产消息给市场供应端压力带来了缓解,但实际减产成果不及预期,叠加新增产能逐步达产,导致市场供应持续居于相对偏高态势,需求端虽有以家电、汽车等地产后端用钢量的跟进,但不锈钢下游整体表现不及预期,这也导致了不锈钢整体供需差持续偏大。

2023年供需整体承压 行情偏弱调整

根据2023年中国不锈钢市场月度供需表现来看, 1-2月份,市场成交受限供需差有所上升,恰逢春节前后整体进入季节性累库阶段,此时处于上半年需求启动的乐观预期中,市场行情偏强调整。3月至6月份,市场从强预期向弱现实逐步转变,前期累库资源逐步消化,但整体需求表现持续低于业者预期,叠加部分原料下跌带来的成本下降导致市场信心受挫,不锈钢产品价格下跌,而钢企利润倒挂又限制了企业生产意愿,进一步导致整体供需数据下降。7月至9月份,市场对金九银十消费旺季的乐观预期显现,彼时市场价格底部有所反弹,带动钢企利润回升的同时,供需数据也同步偏强。但终端需求后续并未能进一步跟进,因此10月至12月份,钢企利润再度转弱,限制产量上升的同时,也增加了市场承压氛围,叠加原料持续下跌影响,行情重心进一步下跌。

2024年供需基本面或持续拖累市场

对于2024年,考虑到国内不锈钢新增产能的进一步投产与达产,不锈钢产量预期继续上升,而随着国内补库周期的推进,不锈钢需求预期跟随回升,整体供需基本面均有一定程度上升预期。考虑到供应端增幅预期略大于需求端增幅,市场或以承压运行为主,限制市场整体价格重心保持低位,但随着整体库存周期的持续转变,来自基本面的支撑存在逐步回升可能。

(卓创资讯 张兆利)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们