建信期货研究服务

从业资格号:F0301101

回顾近半年红枣期货走势,受春节冻灾和2023年7月中旬高温落果的影响,2023年度新枣出现了较大幅度的减产,导致了价格上涨,收购期市场热度不断增加,直至11月20日红枣期货单日涨幅一度创下近2年来新高,最高突破16000元/吨。随着供应端利多逐渐消化,市场开始关注传统需求的预期兑现,盘面期价一路走低,几乎跌破近半年的涨幅,最低跌至12650元/吨,至今维持弱势震荡运行。受新季减产支撑,红枣合约呈近低远高的升水结构。

一、2023/24年度产量同比下滑

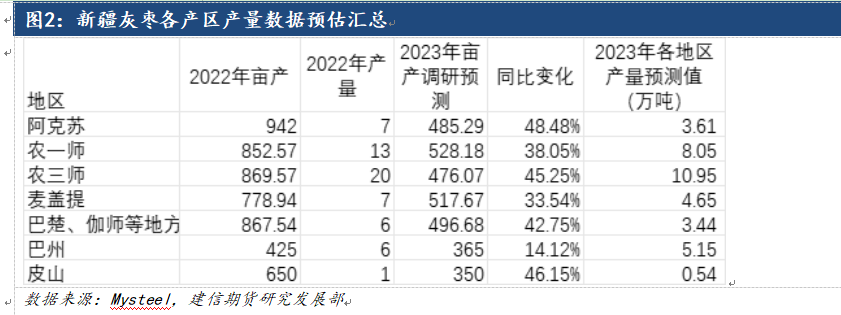

从供给端来看,2023/24年度红枣减产已成定局。从官方数据来看,我国枣种植面积及产量居世界第一,占世界总产量的98%。新疆红枣产量占我国红枣产量的49%,种植面积逐渐稳定在40-50万公顷左右,90%以上分布在南疆,灰枣品种优势最为明显。从红枣期货规则的角度来分析,重点关注新疆地区产量情况。从主流资讯机构、各家调研团以及最终的样本库存等情况核算,我们认为2023/24产季红枣产量降幅接近40%。我们并不纠结于绝对产量或者库存数据,研究逻辑更侧重于产量变动方向。经历了连续3年的减产,目前红枣市场正由供过于求向供需平衡过渡,即使考虑到疫情期间对需求的影响以及终端库存的模糊,未来供应压力也是在逐步下降。由于红枣是非必需品,价格需求弹性较大,如果阶段性红枣价格过快上涨从而导致需求变动较快,供需格局很可能不会快速扭转。

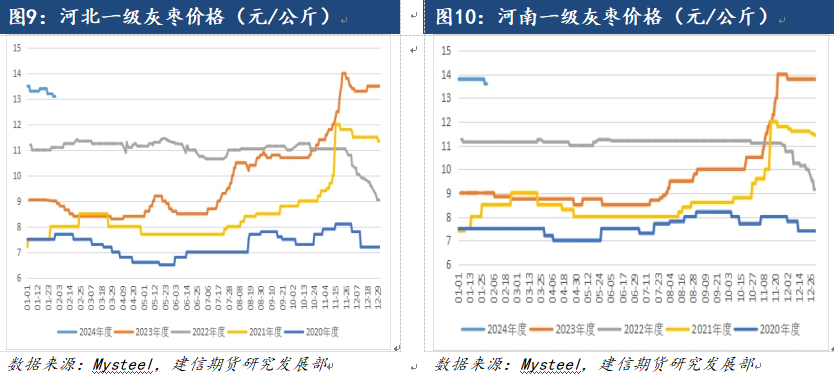

二、收购价大幅提升至5年高位

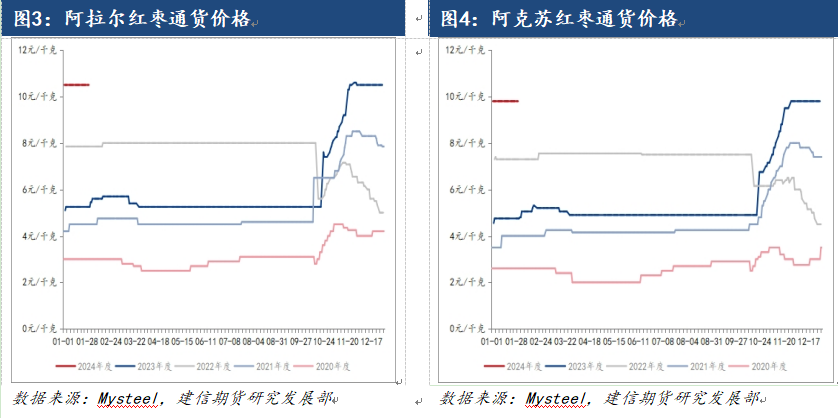

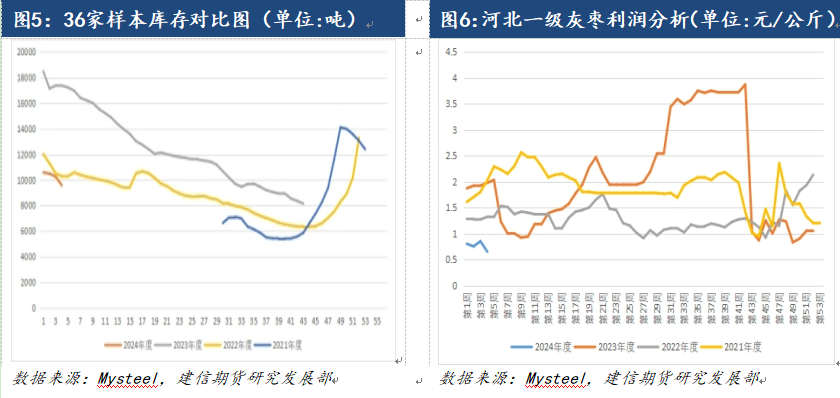

由于产量下降,2023年度收购季红枣价格大幅提升,较去年同期上涨了3-4元/公斤,最高比去年同期上涨了近一倍。据统计主产区通货平均成本在10.60元/公斤,收购末期阿克苏地区价格稳定在9.80-10.80元/公斤,阿拉尔地区稳定在10.50-11.00元/公斤,喀什地区参考11.00-11.50元/公斤。收购商表示,由于2023年坐果较晚,枣果也普遍较小,收购的灰枣以二三级为主,很多收购商也表示收不满货,不到去年的一半数量,货源主要集中在新疆本地企业以及部分期现商手中。从样本点库存统计来看连续两年最高物业库存相比较下降了将近40%,这与减产幅度也相接近。不可否认,此数据包含陈枣库存且样本点并不全面,同样存在瑕疵。2022/23年红枣由于收购价较低,生产环节保持着不错的利润,但进入2023/24产季,受成本因素影响,毛利润大幅下滑。

三、需求端消费并未如期恢复

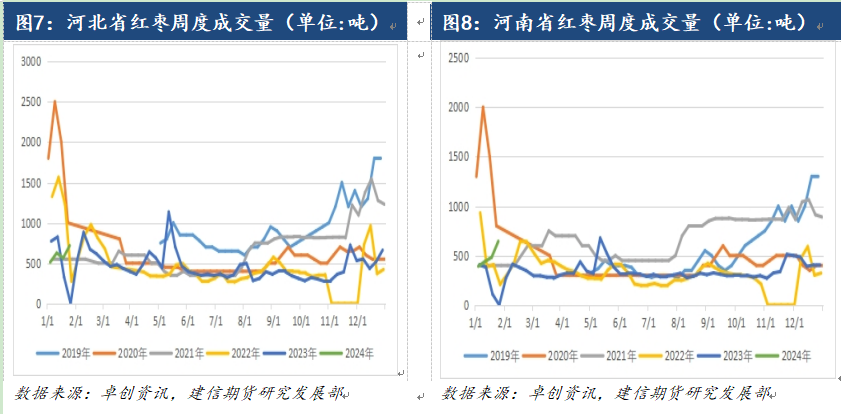

红枣消费季节性特征鲜明,价格也是“春冬高,夏秋低”。每年10月至次年3月是红枣的销售旺季。随着秋冬季天气的转凉,人们对营养价值较高的红枣作为滋补品的消费需求增加;再加上元旦春节等传统重大节日到来,红枣消费逐步走高。每年4月至9月是红枣的消费淡季。从河北和河南2023/24产季红枣周度成交量来看,下游消费依旧惨淡,整体消费需求不足且难见起色,贸易商囤货意愿也下降,旺季不旺的特点表现明显。春节前的节日备货需求对终端需求的提振作用还是存在,只是相对有限,并且没有有效带动现货价格反弹,整个市场对需求还是比较悲观。虽然终端库存较低,但是多是随买随用或者观望,采购偏谨慎,疫情后红枣需求并未如期恢复。

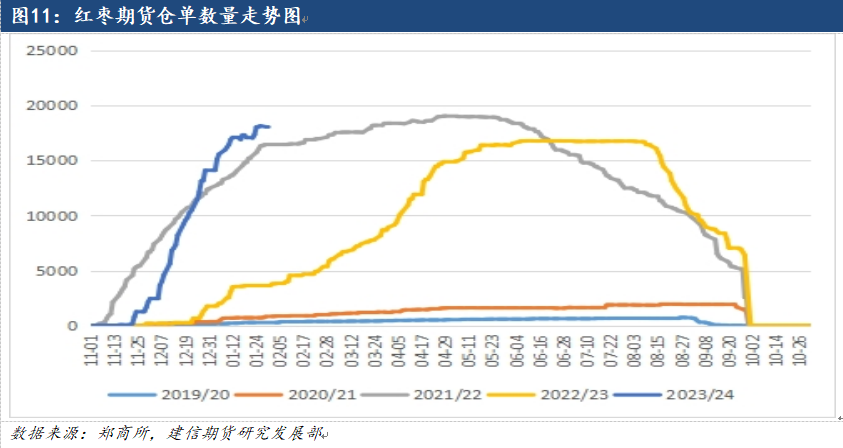

红枣现货价格处于近五年来同期高位,旺季产销不及预期,现货需求表现一般,期货仓单注册却创历史新高。数据显示,截至2024年1月30日红枣仓单有18126张,处于红枣期货上市以来最高值,另有有效预报1373张,两者合计19499张,折红枣94795吨,后期关注仓单注销流出情况。由于仓单存在转抛行为,除最后一个合约外,其他合约期价并不一定会基差回归。

四、总结展望

自11月底创出高点以来,红枣期价一跌再跌,最大跌幅近18%,表现出旺季不旺,终端需求表现较差是造成近期枣价持续低迷的主要原因。另外,供应充足、市场情绪偏弱、替代品众多等等原因叠加,都加剧了红枣价格下行趋势。与此同时,由于现货波动幅度较小,盘面基差基本上实现了平水。对于一季度,主要依赖需求消费引导价格波动。传统渠道依然是红枣销售的主战场,但电商、直播等线上销售也是新赛道,只是总体看下来红枣需求缺乏卖点和爆点。受成本端支撑,预计红枣现货价格将维持高位运行。期货受仓单压制,仍表现偏弱,关注现货需求变动情况。进入二季度,我们更多的需要关注供应端故事,即主产区天气。操作上,我们倾向5-9月间反套,远期关注逢低买入机会。

风险提示:

我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成投资者据此做出投资决策的依据。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们