【导语】2023年冷轧板卷市场价格重心同比下跌,2024年商品市场库存周期轮转之际,预计冷轧板卷市场均价有上移表现,年内市场行情基本按自身季节性规律运行,一、四季度行情偏强、二三季度行情低位。

2023年冷轧板卷市场价格重心同比下跌,影响市场运行的主要原因有宏观环境、供需基本面变化、原料波动等。2024年商品市场库存周期轮转之际,预计冷轧板卷市场均价有上移表现,年内市场行情基本按自身季节性规律运行,一、四季度行情偏强、二三季度行情低位运行。

2023年冷轧板卷市场行情回顾:均价同比下跌 跌幅收窄

2023年冷轧板卷年均价4668.66元/吨,同比跌6.51%,跌幅较上一年有所收窄。年内高低点均位于上半年,日价格高点在3月4912.5元/吨,低点在5月4392元/吨,高低价差520.5元/吨。供需方面,2023年冷轧板供需均较上一年有所增加。供应上2023年冷轧板卷产量13982.32万吨,较上一年增长6.77%。需求上预计2023年冷轧板卷总需求量14216.78万吨,较上一年增长7.29%。

如下图所示,2023年冷轧板卷市场走势形态上与2022年有一定相似,年内价格波动幅度明显收窄。回顾2023年冷轧板卷市场行情,主要影响因素有三:复杂多变的宏观环境、反复多变的供需表现与供需预期、原料价格波动引起的成本变化。宏观环境来看:全年国际上围绕美联储利率动向做出反馈,包括上半年加息预期下的负反馈和下半年对于加息周期结束的预期,以及降息周期开启预期给予市场的正反馈。其间穿插美债爆发、美国大型银行破产危机对市场产生的利空影响,以及国际形势的变动。中国国内则围绕拉动需求为主,包含了相关的行业政策和部分货币政策。供需基本面上,上半年行情的先涨后跌主要原因是市场需求释放预期引起的行情上涨以及需求预期落空下市场价格的下跌。进入下半年,冷轧板卷钢厂降负荷生产,供强需弱的矛盾逐渐有所减弱。原料表现方面,年内原料行情总体表现强势,期间原料行情的回落一度亦是影响冷轧板卷行情下跌的重要因素。但下半年的行情中,成本表现与冷轧板卷市场行情走势有一定分化,成本对市场价格的利多影响减弱。

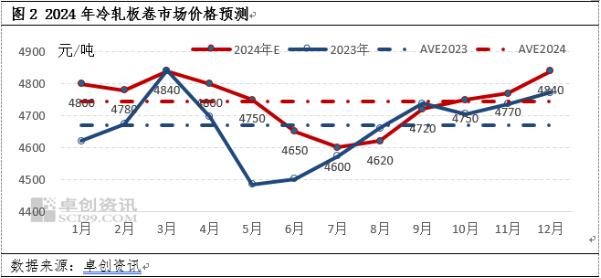

2024年冷轧板卷市场行情预计均价上涨,年内走势与2023年相近。

预计2024年冷轧板卷市场均价4743元/吨较2023年上涨约1.64%,年内月均价高点在3月或12月,低点在7月,年内高低价差240元/吨。

以上预测主要是卓创资讯对冷轧板卷供需环境、市场宏观预期、市场运行的历史规律等原因综合分析所得。

宏观方面存利多预期:

2024年来看,针对钢铁及板材市场的影响集中在经济恢复性增长向内生性增长的进一步转移上。当下中国已经进入经济换挡期,高质量的发展成为主导。国内方面,“十四五”规划和2035年远景目标提出,“到2035年实现经济总量或人均国内生产总值比2020年翻一番”,实现该目标GDP年均增速为4.7%。考虑到基数效应,预估2023年实际GDP增速为5.1%,2024年继续保持增长,增速回升至5.2%。从节奏上看,二季度高基数效应最强、增速或偏低。分项上,预计内需仍是主要动力,外需压力会在下半年逐步缓解,消费或保持较强反弹走势,投资方面传统制造业投资或有所回暖,高新技术投资仍会保持较快增速,基建投资或保持稳定状态。但国际因素仍旧存一定不确定性,或成为带动价格出现波动的主要原因。

供需基本面:供需双增延续

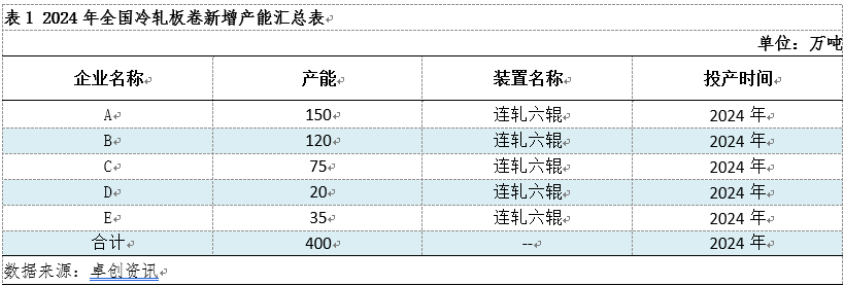

供应方面,基于冷轧板卷市场新投产能的影响,预计2024年冷轧板卷产量增加总供应增加,进口表现或保持相对稳定。近年来由于钢厂深化产业链的需求以及产业链偏末端产品盈利优势更大的影响,钢厂有一定扩增产能的积极性。在2024年预期新投产的冷轧板卷产能约400万吨,其中380万吨有下游镀锌的配套产能。由此预测,在2024年新增产能均能达产的预期下,冷轧板卷市场供给有所增加但对市场实际影响有限。

需求方面:镀锌行业尤其长流程镀锌板卷仍有行业内较高的盈利能力,且在高质量发展背景下,终端汽车、家电等行业对镀锌板卷需求仍有较高的增加预期。结合卓创资讯调研的钢厂新投产计划,预计未来五年镀锌行业产能持续扩大,2024年镀锌行业年产能新增528万吨。以镀锌行业冷轧板卷消耗模型和新增产能投产情况预计2024年镀锌行业对冷轧板卷需求量增加505.34万吨至5278万吨。终端上,2023年中国汽车行业表现超出预期,以当下市场的发展情况来看,2024年汽车行业需求增量或较2023年有所减少,预计2024年汽车行业冷轧板卷需求在2587万吨左右。总体预计2024年冷轧板卷下游消费量14116万吨,较2023年增加约2.13%。

商品库存周期轮转,补库存周期将至

库存周期来看,冷轧板卷作为大宗商品,其库存变动规律符合大宗商品库存周期变化,下一轮库存周期启动时间最早在2023年底,最晚或在2024年一季度,当下的情况来看补库存周期正处在将要启动的阶段。按照历史经验,在补库存周期中,大宗商品价格总体呈现上行趋势,持续时间最短为7个月,最长为26个月。基于主动补库存的历史经验和新一轮库存周期启动时间的判断,2024年总体处于新一轮的补库存周期之中,价格具有一定的反弹几率。

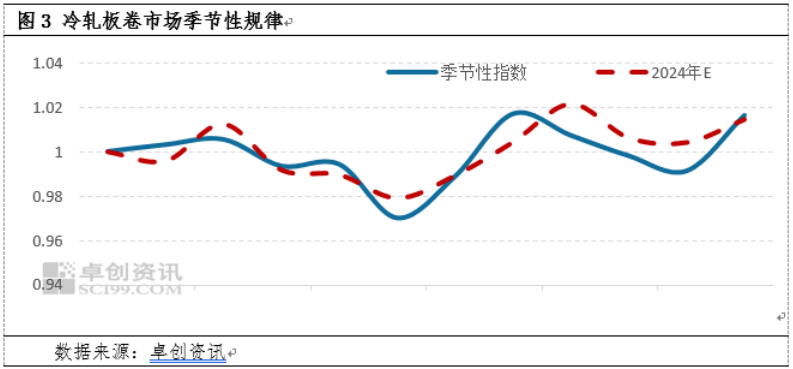

年内行情依托季节性规律:

卓创资讯以监测的冷轧板卷市场近14年的价格数据为基础制作冷轧板卷行情季节性规律走势图,大于1表示环比上涨,小于1表示环比下跌。依托冷轧板卷市场运行的季节性规律和对2024年冷轧板卷市场的差异化分析,可得图2中所示的价格预测结果。

总结来看,预计2024年冷轧板卷市场供需双增,市场均价有所上升。影响市场供需平衡的一个重点因素在净出口的表现上:国际方面存在的不确定因素将对冷轧板卷出口带来一定影响。国内方面则需注意成本变动对市场价格的边际影响。

(卓创资讯 刘炙鑫)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们