【导语】废钢铁(简称废钢),广义上讲是指失去原有使用价值的各种报废钢铁制品,狭义上是指符合冶炼标准的原材料。使用废钢铁炼钢可以降低能耗以及减碳,因此废钢铁又被称为绿色载能资源。近年来,随着国家“双碳”任务目标的设立,废钢铁的应用价值得以逐步体现。未来废钢铁的供需格局也将在此背景下,逐步发生改变。

随着全球温室效应不断增强,世界各国对于节能减排的工业发展思路逐步统一。2016年11月4日,标志着全球社会对气候变化问题共同承诺的《巴黎协定》正式实施。而中国也承诺将在2030年前达到二氧化碳排放的峰值,并在2060年前实现碳达峰。

据公开资料整理,钢铁行业的碳排放总量占全国的比值达到18%左右,是能源消费和碳排放大户、是碳排放的重点监管领域、是落实“双碳”任务的重要阵地之一。废钢铁是铁矿石的有效替代,是铁素资源的重要供应来源。因此,相比于长流程炼钢,使用废钢铁的短流程炼钢可以实现吨钢减排二氧化碳1.6吨。在此背景下,废钢铁的战略意义不断提升,世界各国对于本国废钢铁的资源利用和保障均在加强。

一、废钢铁供应现状

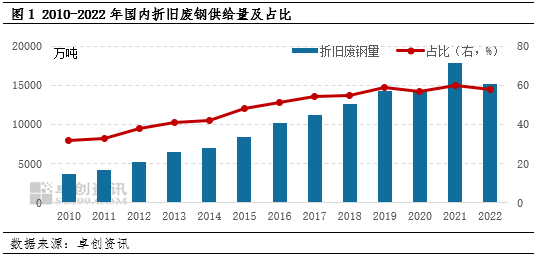

废钢铁的来源主要分为三大方面,即钢铁工业的自产废钢、加工废钢、折旧废钢。其中占比最大的是折旧废钢,约占60%。近年来,随着钢铁工业的快速发展,粗钢积蓄量大幅提升。使得我国废钢铁资源总量跃居世界前列,2022年废钢供应量达2.6亿吨。与此同时,折旧废钢的比重在也在逐渐增加,2022年的占比约在58%。

折旧废钢量的生成和钢铁的积蓄量以及钢铁制品的生命周期有关。随着每年大量钢铁产品进入终端应用,钢铁产品在社会中的累积量会逐步增加,然而考虑到钢铁产品均有一定的使用周期,在到达期限后,其原有钢铁产品的价值将会失去,转而变成可利用的废钢铁资源。因此随着进入到社会的钢铁制品增加,后期逐年生成的废钢铁量也会增加。根据相关机构预测,2030年底我国社会钢铁积蓄量将会达到150亿吨,废钢铁当年资源量将达到3.55亿吨。预计在2040年废钢铁的供应量将达到4亿吨附近的峰值。而随着后续粗钢产量的见顶回落,废钢铁的供应量也会有所回落,总体呈现倒“U”形态。

废钢铁资源区域分布特点

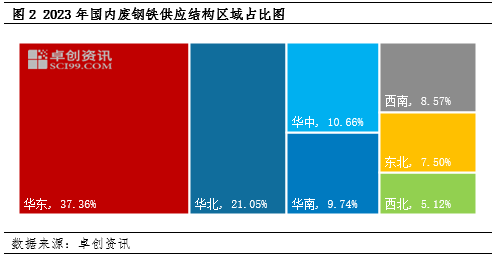

废钢铁资源在我国的分布并不均衡。总的来说经济发达地区废钢铁资源更丰富,交易也更为集中。其主要原因是城镇化以及工业化的推进发展,让我国城市在消费大量钢材的同时,也产生大量社会废钢(加工废钢和折旧废钢)。所以城镇化率高、工业较为发达的地区,废钢产生量也较大。

从国家统计局的数据中可以发现,华东和华南地区的城镇化水平相对较高,其第二产业增加值占GDP的比重也相对较高,因此该地区的钢材使用量也相对较多,是最为重要的废钢资源供应区域;华中地区是近年来发展较快的地区,该地区对于钢材的使用量正呈现出持续增加的趋势,因此其未来的供应量较为充裕;东北地区虽然是老工业基地,该地区的废钢铁社会积蓄量相对充足,短期内具有较好的供应水平,但近年来经济增速明显低于全国平均水平,后续废钢资源量增长动力不足;其他经济总量、工业发展均相对落后的区域,如西北、部分西南省份等,废钢资源量则较为有限。

二、废钢铁需求现状

在全国废钢铁总供应量中,约有90%用于钢铁冶炼,另有10%左右直接应用于铸造。而在钢铁冶炼部分,因冶炼工艺不同,对于废钢铁的应用方式以及用量也会有所不同。在目前钢铁制造过程中,主要分为“长流程”和“短流程”两类:以高炉-转炉工艺为核心的生产流程称为长流程;以废钢-电炉工艺为核心的生产流程称为短流程。长流程中废钢主要以辅料的形式加入到转炉当中,比例一般在15%~25%,具体的添加比例则是由钢厂的生产计划、原料的成本配比等因素等决定。而在短流程炼钢中,废钢则以原料的形式加入到电弧炉中,依靠电能转化为热能被熔化和精炼,因此电弧炉可以实现全废钢冶炼。但受废钢成本和电耗成本的限制,目前我国大量钢厂在电炉冶炼中会添加适当的铁水,并根据废钢和铁水成本的相对变化,动态调整各自的添加比例。

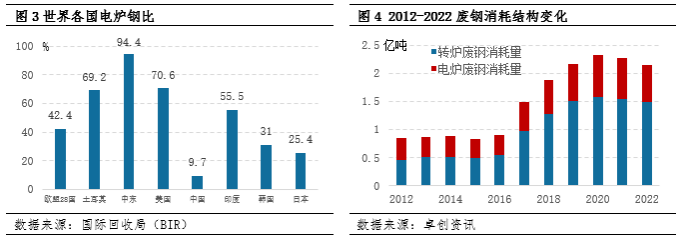

我国目前仍然以长流程炼钢为主,电炉钢的比例一直维持在偏低水平在9%左右,与世界发达国家相比还有较大的差距。与老牌欧美发达国家比,欧盟28国的平均电炉钢比达到了42.4%,美国为70.6%;与亚洲发达国家比韩国、日本的电炉钢比也达到了20%-30%;与亚洲其他部分发展中国家比中东为94.4%,土耳其为69.2%,印度为55.5%。究其原因主要在两个方面:其一,2016年以前,我国的转炉废钢消耗量相对较少,电炉钢占比较大,但是2017年之后我国经济快速发展,对粗钢生产提出了更高的需求,同时高炉-转炉的工艺相对成熟,因此转炉钢占比迅速提高,电炉钢占比有所缩减;其二,废钢铁资源的回收体系的不完善、资源量供应相对不足,且废钢价格波动大对电炉炼钢的成本产生较大限制,阻碍了电炉炼钢的发展。

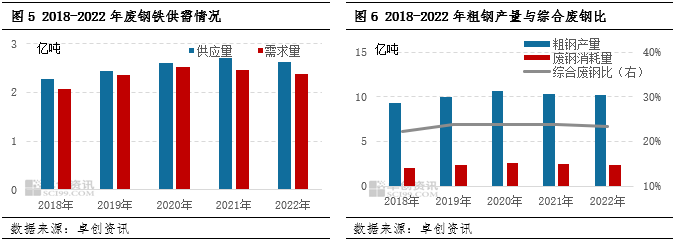

近几年的废钢铁需求随着粗钢产量的增加而稳定增长。到2020年我国全年粗钢产量达到10.53亿吨,之后在去产能、去产量被相继提出后,粗钢产量回落的预期有所增加,到2022年全年粗钢产量为10.17亿吨。因此呈现出废钢供应持续增加,而废钢需求涨后回落的趋势。虽然我国炼钢的综合废钢比也呈现出了涨后下跌的变化趋势,但是电炉用废钢的比重却有所提高,2018年我国的废钢铁需求量为2.06亿吨,其中电炉约占29.12%。而到2023年我国废钢铁的需求量预计为2.3亿吨,其中电炉约占31.70%。

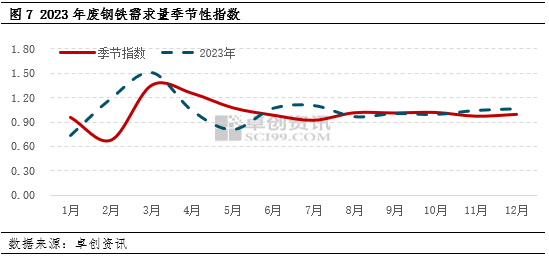

废钢铁需求的季节性特点

废钢铁需求的变化整体上也呈现出显著的季节性特点,但近年来淡旺季的表现时而明显,时而模糊。根据卓创资讯的调研数据,全国钢企废钢铁周度消耗量多年来呈现出明显的周期性变化规律。2023年废钢铁的季节性表现与往年相比存在较大差异。

废钢铁作为重要的钢铁原料,其主要应用领域为炼钢生产。废钢铁的需求淡旺季受到终端市场需求淡旺季的影响,同时也会受到重要节假日的显著影响。受春节停工影响废钢铁消费量在每年的1-2月份通常会显著下降。节后随着钢厂复工复产,废钢铁消费量会自2月中下旬开始逐渐回升。并在三月初达到顶峰。之后随着终端市场的“金三银四”旺季来临,废钢铁需求将逐渐减少。而在7-8月市场会为“金九银十”旺季提前备货,废钢需求会再次小幅上调,在四季度则会呈现小幅振荡的趋势。2023的走势则有所不同,受宏观经济影响1-3月以及5-8月出现了一定的逆季节性走势。而四季度由于炼钢的刚性需求随着设备检修增加而减少,钢厂的冬储性需求增加,导致废钢铁价格出现了超季节性上涨。

废钢铁需求的区域化特征

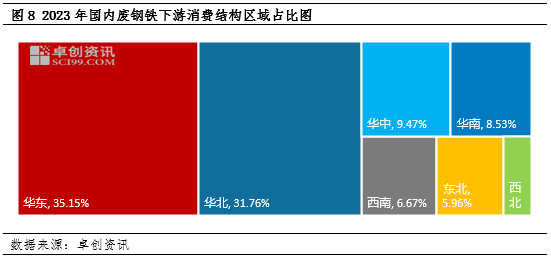

废钢铁的需求也有较强的区域性特征,主要和国内粗钢产能的分布有关。粗钢产能分布较为集中的地区,对于废钢铁的需求量自然也较大。根据2023年国内粗钢产能分布来看,国内粗钢产能主要分布在华北、华东地区。因此,据卓创资讯调研,全国180家钢铁生产企业2023年废钢铁消耗主要分布区域为华东、华北及华中地区,消耗量占比分别为35.15%、31.76%和9.47%。

三、废钢铁跨区流动现状

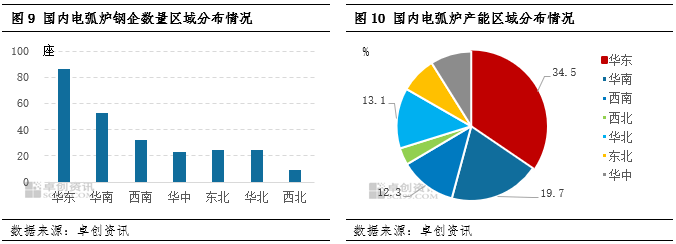

一般来说,电弧炉炼钢主要集中在华东、华南和华北等经济发达地区,这些地区工业基础雄厚,废钢资源相对丰富,且对钢材需求旺盛。但是,随着中国钢铁产业结构调整和“双碳”目标的实施,近年来电弧炉产能布局逐渐向中西部转移,并且在西北和西南等地也有所增长,尤其是在那些拥有充足电力尤其是廉价水电资源的省份,如四川、云南等地。因此,我国的废钢资源表现出“北材南下”的情况。

目前我国电弧炉钢企的数量约250余家,电炉设备总产能约在2.18亿吨。从区域分布特点来看,华东地区是电弧炉钢企最为集中,且产能最大的区域,其产能占比约在34.5%。因而其电炉废钢消耗量也最大。当地的废钢供应量虽然较为充沛,但考虑到电炉用废对于料型的尺寸等有一定要求。华东地区的电炉钢用废料型资源量相对于其需求仍较为紧缺。华东地区以江苏为中心,聚集了沙钢、宝武等大型钢厂,近年来对于废钢铁的需求量仍有上升空间。由于位置在沿海地带,船运条件较为便利。很多北方的废钢资源在价格合适时也通过船运进入华东地区钢企。目前江苏省的废钢资源可由浙江、上海、安徽、山东、河南等区域流入。

在华北地区,河北的粗钢产量占据第一,虽然其电炉企业相对较少,但由于废钢同样可以加入到转炉中进行提产。故河北地区的废钢铁消耗量也较为客观。年度废钢消费占比全国约15.7%。且由于其采购价格处于全国高地水平。对于废钢铁资源的吸收能力较强。其资源流入不仅限于周边相邻区域。在价格合适时,也会从南方部分沿海区域调货。

除了以上情况外,其他地区的废钢资源流动,多以就近原则为主。主要考虑到运费,以及目的地的市场采购价格的限制,整体资源流通量相对较小。

综上,从前文针对废钢铁供应和消费的区域结构来看,我国废钢铁的供需存在区域性的不对等性,造就了废钢铁资源的区域间流通,未来随着各地区经济发展的差异不断缩小,回收能力的不断增强,我国对于废钢资源的利用将更加全面。

(卓创资讯 张超/高恒宇)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们