【导语】废钢铁作为重要的二次资源,其回收与再利用对于节约资源、减少环境污染以及促进绿色经济发展具有重要意义,其供需格局受到多种因素的影响,其中季节性变化是影响市场波动的重要因素之一。

废钢铁是仅次于铁矿石的重要钢铁生产原料来源,其作为循环经济体系中的重要一环,扮演着不可或缺的角色。而随着工业化和城市化进程的不断推进,各类建设工程、汽车制造、家电更新换代等产生的废钢铁数量逐年攀升,使得废钢铁的供需市场呈现出显著的增长趋势和季节性波动特点。在对废钢铁行业进行研究分析的过程当中,存在很多错综复杂的影响因素,包括但不限于宏观经济政策、市场供需水平以及相关产品动态等要素,而季节性波动特点,可以说是对行情分析更为综合以及简洁的重要参考因素之一。

一、破译季节密码:废钢铁市场季节性特点显著

废钢铁市场的基本供求状况表现出显著的季节性规律属性,这种特性在价格层面亦得到相应的周期性反映。然而,鉴于市场价格不仅受到基本面供需结构的影响,还涉及宏观经济政策、行业动态、相关产品市场联动、突发事件等多种复杂因素交织作用,因此,相较于基本面季节性特征的鲜明性,废钢铁市场价格的季节性表现相对较为温和且存在一定的滞后与弱化效应。

基本面季节性特点

供应方面的季节性特点主要表现在两个方面。一方面,是节假日,尤其是春节假期的影响。春节期间,由于大部分短流程钢厂停工休假,以及废品回收企业的运营减少,导致废钢铁回收、加工和运输活动减弱,从而使得春节前后的一段时间内废钢铁供应量呈现明显下降趋势。另一方面,是气候条件因素,主要集中在夏季和冬季。夏季高温多雨天气对废钢产出有抑制作用,回收及加工过程可能会受到一定阻碍,而冬季寒冷条件下施工活动减少可能影响到建筑拆迁产生的废钢供应。

需求方面的季节性特点,除了节假日和气候条件之外,终端消费淡旺季也会对废钢铁的需求产生较强的季节性影响,比如每年的“金三银四”是传统的建筑施工旺季,钢材市场需求旺盛,反向带动了对废钢铁原料的需求增加,不过一般原料需求释放会提前市场对于钢材需求的释放周期,因此废钢铁市场需求一般会集中在4月之前释放完毕。另外,也会受经济、政策以及企业利润等方面的影响,市场政策刺激、投资波动,企业盈利情况等,都可能会形成非典型的季节性需求的变化,2023年此类因素的影响表现的较为突出。

价格季节性特点

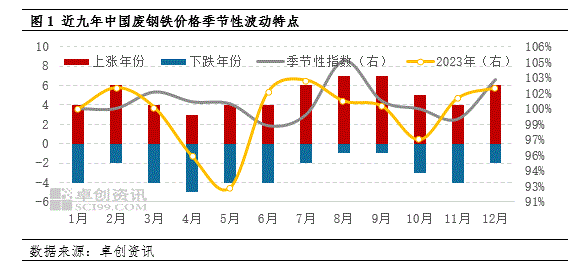

综合近九年废钢铁价格季节性指数来看,整体季节性特点显著,其中3月、8月、12月价格上涨,而6月、7月、10月、11月价格下跌。

上涨月份分别来看:3月份,一般处于春节假期后,国内钢企复产复工相对集中的时期,市场对废钢需求快速回升,同时,“金三银四”是建筑施工旺季,钢材市场需求旺盛,进一步带动了包括废钢在内的原材料价格上涨。8月份,处于成材需求淡季,但由于高温多雨天气影响废钢的回收、加工及运输,废钢供应受到一定程度抑制,而钢厂在夏季检修期结束后会增加原料采购,供需关系的变化很大程度上会推高废钢铁的价格。12月份,大部分钢企开始为春节假期储备包括废钢铁在内的生产原料进行冬储操作,随着废钢采购力度的加大,废钢市场需求增加,进一步对废钢铁价格形成较为显著的提振作用。

下跌月份分别来看:6-7月份,南方雨季,北方高温,天气条件相对不利,下游终端用钢明显处于行业淡季,原料废钢铁价格承压回落为主。10-11月份,秋季之后,建筑工程进度逐渐放缓,钢材市场需求减少,钢企生产积极性随之降低,废钢铁需求整体表现偏弱,价格随之呈现下跌趋势。

2023年价格的季节性特点与历史季节指数表现略有差异,主要集中在6月、7月以及11月。往年2月一般大部分时间处于春节假期,市场整体活跃度偏弱,废钢铁价格盘整运行为主,而2023年由于春节较往年有所提前,春节假期全部集中在1月份完成,同时伴随宏观利好消息的集中释放,市场对后市钢材需求情绪表现乐观,节后钢企复产复工带来的季节性需求释放明显集中在2月份,因此废钢铁上涨时间节点亦随之前移至2月份。3月份,在“金三银四”终端需求增加预期加持下,市场废钢铁需求继续释放,价格重心随之再度上移,创年内高点,符合历年季节性走势,具体数据来看,3月14日价格2921.21元/吨,为年内最高点价格,3月均价为2872.24元/吨,同样为年内最高月均价。值得注意的是,2023年大部分钢企处于长期亏所状态,同时伴随市场强预期以及弱现实间的相互博弈,生产积极性和用废意愿均处于偏低水平。因此4-5月随着市场“强预期”乐观情绪的逐渐消减,终端市场需求偏弱的现实情况逐渐显现,对包括废钢铁在内的钢铁行业形成较大的拖累,4-5月下行趋势明显。6-7月,尽管是传统成材需求淡季,2023年却出现了废钢需求的小幅增长,而气候因素对废钢铁的产出和运输产生了较大的影响,废钢铁市场供应趋紧阶段性提振废钢铁价格走势,呈现出明显异与往年的上涨行情。11月宏观消息面提振,叠加钢企冬储常规补库的因素,使得市场对于后市废钢铁需求增加预期不断升温,支撑11月废钢铁淡季不淡。

二、预判未来格局:依据季节特性展望废钢铁供需走势与价格波动

基于废钢铁市场的季节性特点,我们能够更简化,更科学地预测并分析未来的供需格局及价格趋势。通过深入研究历年数据,结合宏观经济环境变化、政策导向以及市场需求动态,我们可以预见在传统旺季结束后,废钢铁需求将从高位逐渐回调,而在非典型季节如7月,若受到宏观经济利好消息刺激或企业生产利润恢复等多重因素驱动,废钢铁的需求积极性可能出现反常增长,进而影响市场价格走向。

2024年供需延续季节性特点

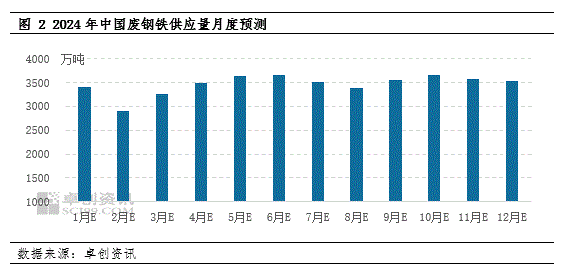

预计2024年废钢铁供应量整体有所增加。由于2月中旬恰逢传统新春佳节,根据市场早期的废钢产出情况和废钢加工企业在春节期间的安排,大部分企业会在节前15天左右放假停工。因此,从1月下旬开始,市场活动将逐渐减少,废钢供应量也将相应下降。受春节小长假的影响,2月份废钢铁供应量或低至2906.76万吨,届时将达到全年最低点。随着房产、基础设施、制造业(包括汽车和家电行业)在3月份陆续恢复生产,伴随终端“金三银四”需求加持,预计3-6月份废钢铁整体产出较为旺盛,整体供应量或呈现逐月递增态势,其中6月份废钢铁供应量或达到年内高点3663.63万吨。而7-8月份,伴随南方地区多雨以及北方地区气温较高因素影响,工地的施工进度或有所减缓,废钢铁的产出或随之降低,预计7-8月份废钢铁供应量或呈现逐渐小幅降低态势,8月降至3381.79万吨。9-10月,随着天气转凉,以及终端传统旺季“金九银十”的需求端释放加持,废钢铁产出以及基地加工意愿或有所提升。进入11-12月,虽然下游钢厂存在原料废钢铁冬储补库需求,对废钢铁供应端会存在一定的反向提振作用,但是随着终端需求进入传统季节性淡季,终端订单减少,废钢铁产出亦随之减少,预计12月废钢铁总供应量减少至3536.68万吨。

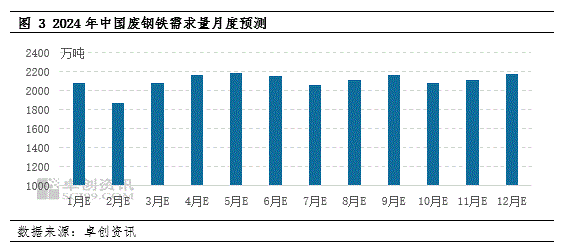

预计2024年废钢铁需求量亦整体有所增加。从政策面对现货市场提振来看。预计2024年延续宽松的财政政策,市场经济活力有望进一步增强。地产政策来看,2023年两部门发布关于延长金融支持房地产市场平稳健康发展有关政策期限的通知,将适用期限统一延长至2024年底。在财政政策以及房地产等方面政策的带动下,现货市场存在时间作用周期,预计2024年钢材现货终端需求或将较2023年同期增加。

2024年来看,1月份春节前夕钢企冬储备库意愿较强,废钢铁需求量或为2080万吨;2月份农历春节期间,电弧炉钢企检修数量增加,市场需求量或减少至1870万吨;3-5月份下游成材需求存在向好预期,废钢铁需求量有望跟随增长至偏高水平;6-7月份高温多雨天气影响下,需求量或明显收紧;8-9月份,在“金九银十”传统旺季来临前期,市场对于原料废钢铁需求大概率会在8月份开启释放;10-11月大概率呈现和季节性相吻合的废钢铁需求淡季;12月份,钢企陆续进入冬储补库阶段,市场废钢铁需求有望季节性提升。

2024年价格走势预测

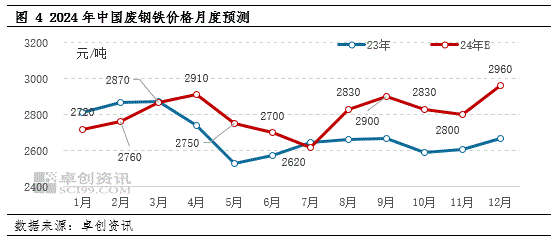

综合来看,预计2024年废钢铁呈现“N”型走势,价格重心有所上移。1月春节前夕,正值钢厂冬储进程,钢企节前原料备库意愿较强,支撑废钢铁价格重心上移。2月市场供需双弱,整体维持高位盘整运行为主,重心均价小幅上移。节后电弧炉企业集中复工,市场对于废钢铁的需求会随之恢复,废钢铁价格上行趋势或表现明显,根据历史季节性特点来看,上半年高点大概率出现在3月份。预计4月价格盘整运行为主,不过由于3月价格已经上涨至偏高水平,所以4月价格重心将呈现进一步上移趋势。而5-6月,成材库存周期进入主动去库阶段,废钢铁价格或相应回落;7月夏季高温多雨季节,价格重心或进一步下移。8-9月,在终端“金九银十”需求带动下,原料废钢铁需求先行,价格回升。第四季度,预计废钢铁价格先落后强,前期高位价格市场集中出货,钢厂相应的到货量增加,会有压价收货的情况出现,因此价格会先行下跌,而随后价格可能会伴随冬储的开启而再次回暖。

(卓创资讯 洪美玲)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们