毫无悬念,棕榈油继续重挫!7月6日,棕榈油期货主力合约盘中触及跌停,截至收盘大跌7.09%,最新期价来到8014元/吨,已较高点下跌近4800元/吨,创逾半年新低。

棕榈油主力合约走势

而在一个月前,棕榈油的境地尚未如此窘迫。彼时,它还是领涨期市的明星品种之一,风光无限。那么,短短一个月时间,棕榈油的走势何以出现如此大的转变?

从“地表最强”到持续重挫

继2021年上涨30%之后,进入2022年的棕榈油价格再次一马当先,在油脂中扮演领涨角色。春节过后的首个交易日,棕榈油主力合约突破10404元,创下近十年来新高。之后,由于棕榈油价格高企,下游接受无能,市场出现获利了结情绪,盘面承压下行。不过,只经历了极为短暂的调整,棕榈油就又恢复了强势上行的走势,并一举走出“十连涨”!

2月下旬,俄乌冲突爆发,原油价格持续飙涨,在情绪上极大地带动了棕榈油的走强。3月1日,棕榈油主力合约盘中触及涨停,创2008年3月以来新高。此后两天,棕榈油价格继续上行,市场多头气氛异常浓烈。

然而,进入6月后,在宏观和基本面的共振下,棕榈油迎来了年内最大一轮的持续下跌。宏观层面,美联储加息75个基点,为近28年来单次最大幅度加息,市场关注的焦点因此从加息节奏转向经济衰退预期,使得大宗商品集体承压,油脂市场亦难逃拖累;基本面上,印尼加速出口,棕榈油供需边际改善使得其价格自高位回落。

自6月上旬创下新高至今,棕榈油主力合约已经累计下跌近35%,悉数抹去前半年的涨幅,空头氛围浓重。

印尼棕榈油政策频繁变动

当前,棕榈油主产国出口政策的变化成为了棕榈油乃至整个植物油市场最大的不确定因素。

棕榈油的主产国是马来西亚和印尼,两国的棕榈油产量占全球的85%以上。从棕榈油的季节性特征来看,现在正值棕榈油的增产季。2022年上半年,受乌克兰危机升级连带反应的影响,印尼收紧棕榈油出口,使得印尼国内的库存压力与日俱增。为了降低国内库存,印尼开始加速棕榈油出口。

6月29日,印尼政府表示将调整其国内配套销售的规则,在印尼国内销售包装食用油企业可以获得更高比例的出口额度。

7月1日,印尼再次提出提高棕榈油出口配额,允许在国内销售棕榈油的企业出口其国内销量地7倍。截至7月6日,印尼商务部已签发总计249万吨棕榈油产品的出口许可证。

除了调整出口配额,印尼海洋事务与投资部协调部长还表示,印尼政府将实施一项计划,考虑将生物柴油的强制性混合比例从目前的30%提高到35%或40%,以消耗过剩的棕榈油库存。此计划是否实施将根据棕榈油的供应和价格情况而定。

主产国供需情况

随着印尼恢复出口,马来西亚的棕榈油出口大幅下降。据悉,马来西亚6月底的棕榈油库存可能攀升至7个月来最高水平。据市场预估,马棕产量预计增长8.3%至158万吨,为去年12月以来的最高水平;库存预计将较上月增加12.3%至171万吨。马棕库存的快速增长以及印尼胀库压力下增加出口令棕榈油价格持续承压。

图源:Mysteel

据统计,大马棕榈油价格在6月创下13年来最大单月跌幅,价格从每吨6632马币高位下跌22%至4922马币。据悉,由于棕榈油价格暴跌,马来西亚部分加工工厂已经停止生产,这种情况在过去35年中从未发生过。

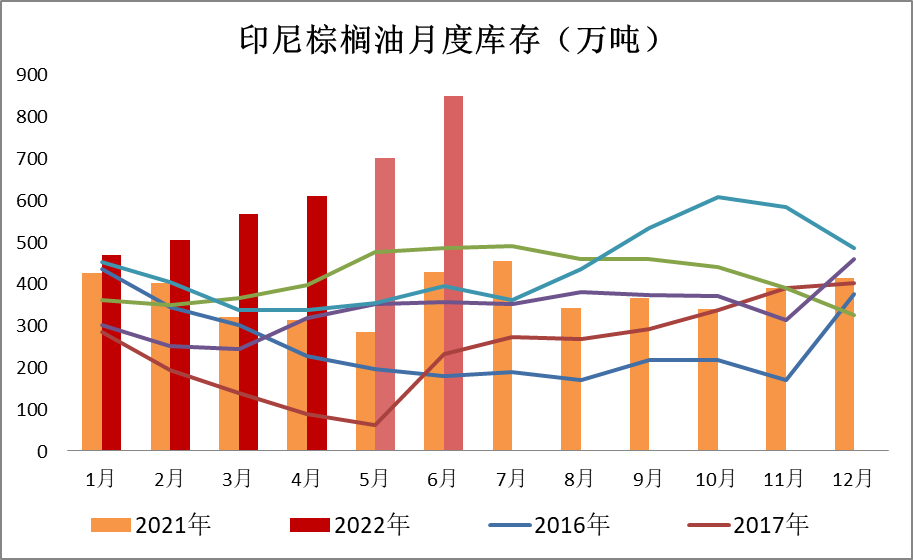

印尼方面,根据GAPKI数据,因出口政策限制,今年1-4月印尼棕榈油月均出口量为200万吨左右。正常情况下,6月棕榈油出口量在250-300万吨区间。今年6月印尼棕油若出口200万吨,虽然供给边际显著改善,但依旧低于正常水平。

按近两年数据看,印尼棕榈油季节性增产季月产量通常为400-500万吨。印尼本土棕榈油月消费仅140-170万吨,每月需出口250-350万吨,才不会导致累库。因此,6月印尼棕榈油库存其实有增无减,只是相比5月的累库速度大幅放缓。截止5月底,市场预计印尼棕榈油库存已经700万吨以上,压榨厂几乎全面胀库。按照上述月度供需估算,印尼6月底棕榈油库存预计800-850万吨。

图源:新湖期货

国内港口库存低位回升,结束两连降

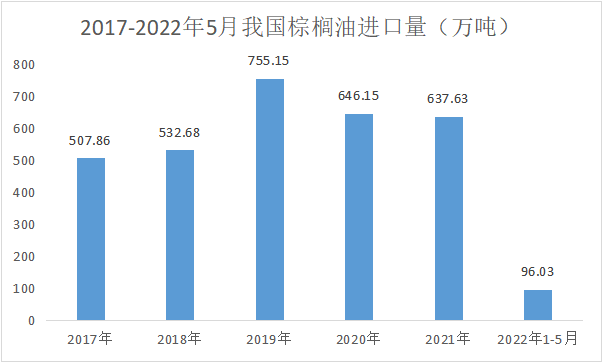

国内来看,我国的棕榈油消费完全依赖进口,2021年进口量为637.63万吨,截至2022年1-5月我国棕榈油进口量为96.03万吨,同比下降61.32%。

数据来源:中国海关

虽然目前棕榈油现货供应紧张,但因为印尼加快出口以及船运情况的改善,后期到港或将增加。据监测数据显示,截至7月4日当周,全国主要港口棕榈油库存为25.65万吨,较上周增加1.65万吨,结束两连降,呈现低位回升态势,不过仍处于五年同期低位。

图源:文华财经

豆油、菜油跟随下跌

受棕榈油弱势拖累,豆油和菜油也均出现不同程度的下跌。

豆油方面,6月中旬以来,国内豆油价格持续下行,仅在6月下旬出现小波反弹,但力度有限,进入7月后又延续下跌走势。截至7月6日 收盘,豆油期货主力合约报8924元/吨,较高点下跌超26%,基本回吐年内涨幅。

豆油期货主力合约走势

从豆油本身的基本面情况来看,近期油脂油料市场也缺乏有效的利多消息。7月1日凌晨,USDA公布季度数据,美豆季度种植面积预估为8832.5万英亩,远低于低于3月份播种意向数据9095万英亩,也低于报告前分析师预期的9043.1万英亩。虽报告偏利好,但美豆库存也同比增长26%,偏利空。总体来说,本次美豆季度报告的影响有限,未能对豆类油脂市场带来有效支撑。

从库存数据来看,目前国内大豆港口库存在700万吨左右,处于历史第三高位置;豆油油厂库存稳步增长至105万吨,处于历史低位。

菜油方面,下跌走势与豆油相似,在6月上旬冲上新高后便一路下行,区间跌幅接近27%。

菜油期货主力合约走势

就菜籽油本身来看,其基本面并无明显变化,整体供应依旧偏紧。浙商期货油脂油料品种分析师周志超认为,在经历此番下跌后,不宜过分看空菜籽油,农产品的基本面转向需要经历1-2个季度的时间,现阶段宏观风险集中释放后,仍然偏强的基本面或能支撑菜籽油出现一定的反弹。

后市何去何从?

银河期货称,随着油脂的价格下跌,国际FOB豆棕价差不断恢复,棕榈油的性价比不断显现,预计后续随着印尼不断开放出口棕榈油,消费或会转好。未来,在印尼有效去库存后对棕榈油价格会形成明显支撑。不过,在国际宏观大背景下,油脂很难出现趋势性上涨行情,或会维持宽幅震荡偏弱的走势。

在国泰君安期货看来,产地棕榈油供应仍是逐渐增加的势头,且7-10月份马来西亚和印尼均面临库存上升的忧虑。产地棕榈油价格的大幅下跌,一定程度上反映了悲观预期,后期价格能否进一步下跌,需要看到马来西亚棕榈油更加明显的累库,“如果整体市场情绪企稳后,预计棕榈油价格可能会出现阶段性反弹。”

大越期货表示,棕榈油方面劳动力短缺,恢复速度较慢,而目前处于增产季,从目前全球疫情及全球通胀情况来讲,需求不是很乐观,目前印尼发放出口许可证利空,启动100万吨的毛棕榈油计划,并降低关税,近期印尼出口意愿较强,宏观及盘面情绪偏空,基本面逐渐朝平衡方向发展。短期预期震荡回调。

东吴期货认为,近日国内油脂市场及马棕价格出现大幅下跌,主要是印尼称其在考虑上调出口配额,同时市场也担忧马来西亚库存增加。另外,印尼也在考虑调高燃料中生物柴油的强制掺混标准,以消耗过剩的棕榈油库存。因此,经过近期的大幅下跌之后,油脂短期内可能会出现一定程度的反弹,但中长期下跌的趋势不会改变。

注:以上内容仅供参考,不作为投资建议,市场有风险,投资需谨慎!

七禾研究中心综合整理自网络

七禾网研究中心合作、咨询电话:0571-88212938

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们