半年爆赚647亿!

在国际海运“一箱难求”、运费大幅上涨的背景下,“海王”中远海控再次交出了一份亮眼的成绩单。

日赚3.6亿,堪称印钞机

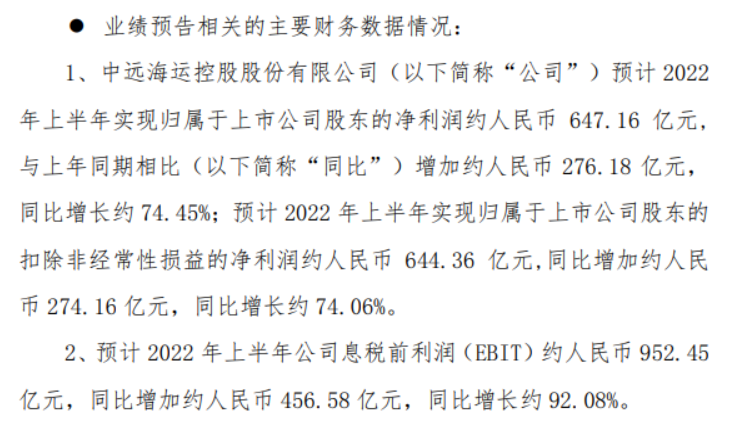

7月6日晚间,中远海控发布2022年半年度业绩预告,预计公司上半年实现归属于上市公司股东的净利润约为647.16亿元,去年同期为371亿元,同比增长约74.45%;归属于上市公司股东的扣除非经常性损益的净利润约644.36亿元,同比增长约74.06%。也就是说,在今年上半年,中远海控的赚钱速度已经达到日赚3.6亿!

中远海控业绩公告

这是什么概念?以2021年A股上市公司的业绩情况为例,据同花顺i问财数据显示,在4846家公司中,只有1333家的归母净利润在3.6亿以上。其余3000多家公司一年都赚不到钱,“海王”只需一天就可以收入囊中,简直就是印钞机本机啊……

数据显示,截至7月6日晚间,在已经披露半年报业绩预告的A股上市公司中,中远海控的净利润金额位居榜首。如此强大的吸金能力自然很快就引起了投资者的热议,多数股民直呼中远海控的业绩“大超预期”、“这利润太变态了”。

中远海控业绩大幅增长的主要原因是运价暴涨。针对报告期内的业绩表现,中远海控表示,2022年上半年,国际集装箱运输供求关系较为紧张,主干航线出口运价保持高位运行。报告期内,中国出口集装箱运价综合指数(CCFI) 均值为3286.03点,同比增长59%。

报告期内,受新冠肺炎疫情影响,全球供应链发生严重迟滞,全球客户对供应链的稳定性和韧性提出了更高的要求。在此背景下,中远海控保障运力供应及用箱需求,提供“水水中转”、“水铁联运”等灵活替代方案,为保障全球供应链的稳定贡献了自己的力量。

从“亏损王”到躺着就能赚

不过,如今的“印钞机”并不是一直都如此风光,它也曾有过一段窘迫的岁月。

中远海控的前身是中国远洋,自2007年上市后便风光无限,股价一路攀升,最高涨至68.4元/股,较发行价上涨706.6%。随后,国际海运转向低迷,中国远洋也随之进入衰退期。

航运市场不景气,公司业绩也是亏损连连,在2011年和2012年,中国远洋累计亏损200亿元。2013年,公司被实施退市风险警示处理,股票更名为“*ST远洋”,股价至2.68元,较最高点下跌96.1%。到了2016年,公司再亏99亿元,被市场称为A股“亏损王”。

2016年3月,中远集团和中海集团重组落地,中国远洋更名为中远海控。为了改善公司常年亏损的情况,中远海控先后通过资产重组、产业链优化等方式来提升公司利润,并取得了一定成效。

但对中远海控来说,真正的转机出现在2020年。彼时,新冠疫情席卷全球,大部分行业都陷入停摆,全球海运价格迎来暴涨。到了2021年,苏伊士运河赌船事件、广东疫情爆发等因素,又将全球海运价格推向另一个高潮。在海运行业景气度大幅提升的背景下,中远海控的业绩也水涨船高。另外,中远海控还在燃油采购领域把握住了市场低位时机,锁定了公司2020年和2021年两年的外贸低硫油源。毫不夸张地说,这两年的中远海控躺着就能把钱给赚了。

股价、分红皆不尽人意

但是,与近两年惊艳的业绩不同,中远海控的股价表现和分红情况却让投资者十分失望。

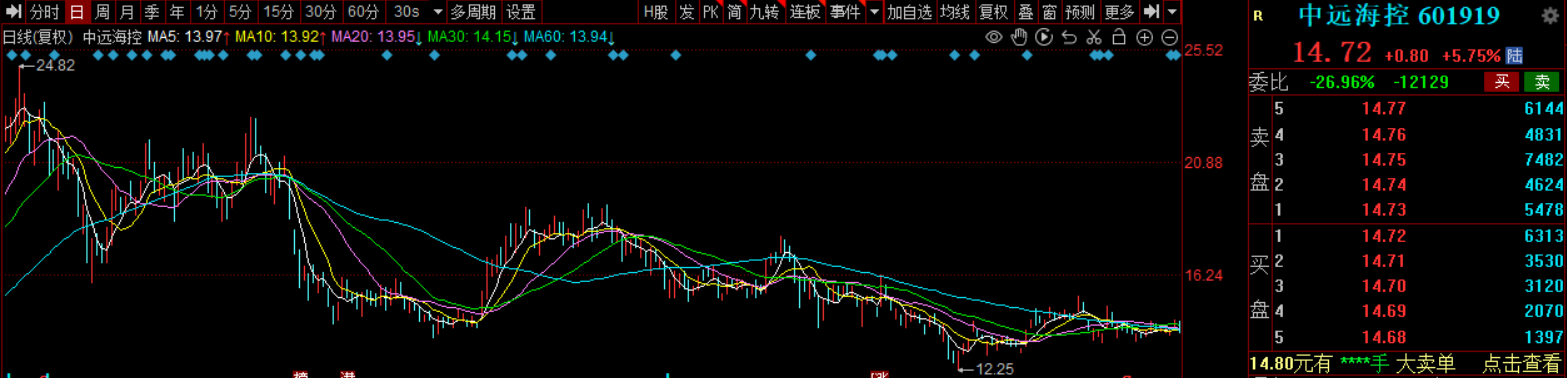

有网友直言,就算业绩涨到天上去,也不影响中远海控的股价一路下跌。自去年7月冲上24.82元/股的阶段高点后,中远海控的股价便开始表现出低迷态势。而市场也似乎已经对中远海控的业绩产生免疫,就算这次公布了如此炸裂的利润表现,其股价也只是短暂的高开了一下,随后便出现回落。截至7月7日收盘,中远海控上涨5.75%,最新股价报14.72元/股,市盈率不足3倍。

据统计,今年以来,中远海控的股价已经累计下跌17.40%(前复权),若从去年的高点开始计算,中远海控的区间跌幅则接近40%(前复权)。对此,有中远海控的股东表示,当初就是看到这么好的业绩才冲进去,没想到却成了妥妥的接盘侠。

中远海控股价走势

在分红上就更不用说了。据公开资料显示,在早几年,中远海控还是业绩平平的“小透明”,要么微利,要么亏损,已经多年没有分过红了。一直到近两年公司业绩明显改善,才在去年进行了近10年来的第一次分红。

但是,当时分红的情况并未让投资者满意,甚至还因为中小股东的“造反”事件遭到了金融圈和各大财经媒体的广泛关注。据悉,2021年中远海控实现了营收和净利的双丰收,归母净利润达到创纪录的892.96亿元,但最终的分红金额却仅139.32亿元,不及中小投资者的预期。毕竟等了这么多年,好不容易分一次红,金额却只有归母净利润的15.6%,远低于同行不说,甚至还比2010年时28%的分行比例还要低,也难怪大家不买账。

过低的分红比例引起了中小股东的强烈不满,于是大家联合起来,在审议相应分红方案的股东会上对决议草案投了反对票。虽然利润分配方案议案最终还是通过了,但在持股5%以下的参会A股股东中,投出了6.01亿股的反对票,占比高达60.25%。

面对股东的不满,中远海控也表明了自己的苦衷,称截至2021年期末,公司的货币资金为550亿元,除去近50万的税款以及2022年需要归还的贷款、债券330亿元,基本上可用资金都已经用于年度利润分配。

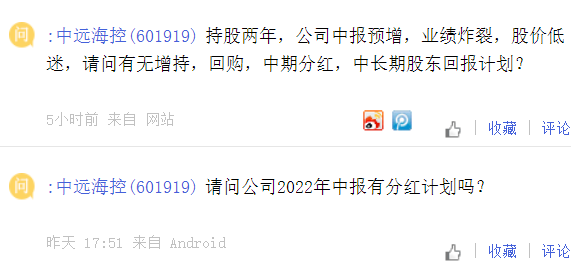

那次分红给大家留下了深刻的印象,所以中远海控此次业绩预告一出,就有不少投资者开始呼吁公司分红,甚至还有投资者去上证e互动平台提问公司有无中期分红计划,但截至收稿公司尚未回复。如果说去年分红金额少是不得已,那如今中远海控账上的现金已经超过2000亿,分红压力想必是没有去年那么大了。

航运市场态势正在发生转变

中远海控惊艳的业绩表现取决于海运市场的繁荣,在今年3月的业绩会上,中远海控就曾指出市场的供求关系紧张态势难以在2022年上半年得到大幅改善,公司的业绩预告也证实了这一点。

但不管怎么说,相较之前,航运市场的态势还是有所改变的。数据显示,二季度以来,中国出口集装箱运价综合指数已开始大幅下滑,从年初最高的3587降到了的3204。上海国际航运研究中心报告显示,2022年第二季度,中国航运景气指数为105.74点,较上季度下滑6.5点,跌入微景气区间。

克拉克森研究公司也表示,全球集装箱海运贸易目前面临下行压力,随着港口拥堵的缓解,未来两年运力的急剧增长以及全球集运贸易的下行压力,集装箱船市场回归正常化的进程可能加快。此外,克拉克森还将全球海运集装箱贸易量的增长预测下调至1.3%(以TEU计),且存在继续下调可能。在这种情况下,周期性极强的中远海控能否在后期维持当前的盈利水平成为了市场关注的焦点。

华创证券在研报中对中远海控2022-2024年的归母净利润给出了1388亿、746亿和225亿元的预测,对应三年的每股收益分别为8.67元、4.66元和1.41元。华创证券表示,根据2022年业绩对应的PB水平,市场或许低估了中远海控集运网络的价值,以及“船”到“链”转变下的价值,调整“强推”评级。

此外,美银证券也在报告中给予了中远海控“买入”评级,目标价21.5港元,认为公司将在今年上半年迎来有史以来最高季度利润。但对航运市场,该行持喜忧参半态度,认为海运市场前景正在重新平衡,上行风险主要围绕美国西海岸劳工谈判,鉴于难以就工资和自动化达成共识,或将造成拥堵。

小摩的观点则更为乐观,航运业在今年下半年至明年仍将供需良好,保留对航运股的积极看法,其中最看好中远海控,对该股维持“增持”评级。

相较之下,国泰君安(香港)的观点就略显悲观了。该机构认为,随着主要东西航线集运货运量增速下滑,运价将开始下滑,市场情绪极有可能因需求走低出现回落,将中远海控的评级由“收集”调整至“中性”,目标价下调至14.2港元。

那么,在市场对海运行业拐点存在分歧的情况下,中远海控能否保持住自己的盈利优势,在二级市场给投资者带来惊喜呢?我们拭目以待。

注:以上内容仅供参考,不作为投资建议,市场有风险,投资需谨慎!

七禾研究中心综合整理自网络

七禾网研究中心合作、咨询电话:0571-88212938

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们