在创下阶段新高后,PTA便开启下跌模式,目前累计跌幅已经超过26%。7月13日,PTA期货多个合约跌停,其中主力合约跌幅达7.01%,最新期价为5570元/吨,为今年3月以来新低。

年内行情回顾

回顾PTA年内走势,大致可以分为两个阶段,分别是年初至6月上旬和6月中下旬至今。

PTA主力合约年内走势

今年年初,俄乌冲突爆发,全球地缘政治动荡,对全球能源市场造成了强烈冲击。在供应紧张的背景下,原油价格不断走高,WTI原油从年初的76.08美元/桶上涨至6月9日的121.51美元/桶;布伦特原油则从1月3日的78.98美元/吨上涨至6月9月的123.07美元/桶,涨幅均超50%。

原料方面,今年上半年亚洲PX开工率较往年偏低,整体供应偏紧,致使PX价格一度大涨。

在原油和PX的双重推动下,PTA迎来了一波流畅的上涨行情。从5000元/吨上下启动,一度冲至7728元/吨,刷新近四年高位。而这也成为了PTA价格变化的转折点。

在创下阶段新高后,PTA行情急转直下,进入第二阶段。其价格先是走出11连跌,在小幅反弹又继续重挫,目前已经来到近4个多月以来的最低水平。市场普遍认为,PTA这轮下跌一方面是因为原油和PX出现下跌,PTA的成本支撑不在,另一方面是终端需求趋弱,在需求负反馈下,PTA自身基本面走弱。

成本端“坍塌”

市场观点认为,成本端“坍塌”是PTA此轮大跌的主要逻辑。

作为原油系的下游,在绝大部分情况下,PTA的走势看得是原油的“脸色”。

近段时间,市场对经济衰退的预期不断升温,在宏观风险的压力下,国际油价受到较大冲击。

昨日美元继续攀升,美元指数盘中再创20年新高,原油在美元指数的强势进攻下大幅回落,加上之前拜登的中东之行让市场充斥着OPEC被要求增产的声音,且API数据显示从原油到成品油出现全面累库,再度打压市场信心,油价明显回落,从成本端利空原油系品种价格。据最新数据显示,隔夜油价再次跌破100美元的关键心理价位,内盘原油系全线跟跌。

除了原油,原料PX也对PTA的价格变化起到了至关重要的作用。

随着美国汽油裂解价差的坚定,前期支撑PX价格走强的逻辑不复存在,PX交易逻辑重回亚洲供需。日韩台PX6月检修量级仍在,但从7月开始PX检修计划均偏少,亚洲除中国外PX供应将逐步回升,预计亚洲PX库存将进入小幅累积阶段。

国内方面,下半年有三套PX装置计划投产,PX新产能合计650万吨,企业将维持高负荷生产,供应继续提升。下游需求方面,下半年PTX新装置计划投产约1250万吨,但存延期风险,企业开工或维持在低负荷状态,对PX需求增量有限。总体来看,PX此前的高价位或难以维持。

基本面供需双弱

我们再来看一下PTA的供需情况。

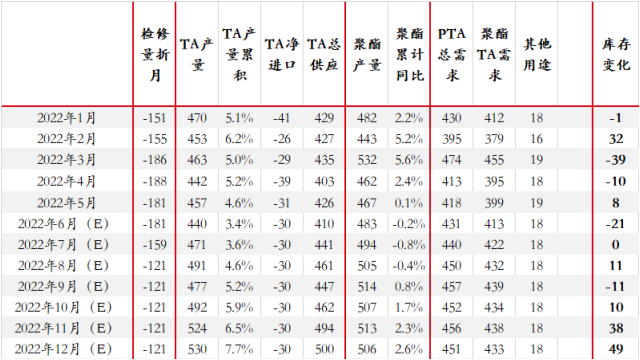

供应方面,年内PTA开工率不断下滑,检修幅度较大。据中宇资讯统计,今年4、5月份,PTA的每月检修量均高达2000万吨以上。在利润不佳的情况下,停车减产已然成为常态。

当下,华南一450万吨装置开启检修,预计一个月,福海创装置开始检修,恒力石化5期检修。8月虹港、福化、恒力3#和桐昆预计有检修计划。逸盛宁波4期重启,新材料负荷恢复正常运行,能投和洛阳石化重启中,由于目前PTA的现货加工费在500元/吨以上,装置重启的意愿还是比较大的。总体来看,当前PTA装置检修和重启并举,PTA开工率在78.6%左右。

图源:紫金天风期货研究所

从下半年的产能计划看,3季度暂无PTA新产能计划投产,4季度有500万吨新PTA装置计划投产,另外有250万吨新装置可能投产,4季度PTA供应端或面临较大压力。

从需求来看,今年上半年,我国PTA下游聚酯扩能290万吨/年左右,聚酯总产能在6801.5万吨,对PTA的需求量共计在2472万吨。由于上半年国内多地疫情反复,终端纺织需求不佳,导致多家聚酯工厂库存高企,多有减产降负需求。

近期,下游聚酯工厂再度开始减产,本周预计检修及减产的产能1793万吨,检修增加327.5万吨。有消息称,在夏季高温限电政策影响下,有几家聚酯长丝龙头企业还有扩大减产范围的意图,计划在原有负荷基础上再次自律降负检修10%。当前,下游聚酯负荷已下滑至79.5%附近,终端织机开机率处于近10年同期的低位,聚酯成品库存偏高,聚酯工厂对PTA消费量下降。

2022年PTA月度供需平衡表(万吨)

图源:华泰期货

进出口量双双创同期记录

中国是全球最大的PTA生产国和消费国。近年来,随着国内PTA产能的不断增加,我国PTA趋向供应过剩局面。在此情况下,我国PTA进口量大幅减少,PTA出口量显著提升。

从2021年开始,PTA的净出口便开始大幅增加。今年前5个月,PTA的月均出口量为33万吨,环比21年同期月均增长11万吨。

具体来看,2022年1-5月,PTA进口量为0.5万吨,同比下降80%,创同期历史新低,尤其是4月的进口量仅0.02万吨。出口方面,2022年1-5月,我国出口PTA166.7万吨,同比上涨49%,创历史同期新高,其中1月份出口量为41.2万吨,为月度历史新高。

后续价格怎么走?

在走出一波“过山车”式的行情后,PTA后续的表现会如何?对此,市场各方也给出了自己的看法。

金联创方面表示,成本端仍是影响下半年中国PTA市场价格波动的主要因素。随着地缘政治叠加季节性的需求放大,原油市场的供应缺口预期加剧,三季度油价或维持高位运行,四季度后有望适度回落,成本端对PTA支撑略稳固。从供需来看,下半年PTA新装置计划投产后,供应或出现大幅增加,下游聚酯及终端纺织品需求增加缓慢,同事产业链各环节库存维持高位,整体供需结构支撑有限。预计2022年下半年PTA市场或呈现先强后弱格局。

国泰君安期货指出,终端需求弱势倒逼聚酯工厂进一步减产,PTA刚需进一步收缩,PTA主力合约大跌。当前织造环节内需较差,成品库存压力持续累计。聚酯成品产销低迷,库存维持30天以上高位。PTA主流供应商挺价,基差持续高位。在当前价位下,需关注原有价格反弹带来的PTA估值反弹,短期不建议进一步追空,PTA中期趋势偏弱,后续持反弹空的操作思路。

国都期货称,PTA价格弱势下行,主要是受上游PX价格下跌、下游聚酯工厂减产影响。原油价格反弹乏力,对PTA成本支撑减弱。需求来看,下游聚酯工厂再度减产,对PTA的消费量下降;供应方面,PTA现货流通不多,基差走强,PTA供应商现货报盘价格升水期货价格的幅度较大,但PTA供应因素对市场的影响被成本、需求因素完全抵消,难以抑制PTA价格跌势。整体来看,预计PTA价格震荡偏弱。

注:以上内容仅供参考,不作为投资建议,市场有风险,投资需谨慎!

七禾研究中心综合整理自网络

七禾网研究中心合作、咨询电话:0571-88212938

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们