CFC金属研究

作者 | 张少达 中信建投期货研究发展部

本报告完成时间 | 2023年12月10日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

摘要

黑色系钢矿焦等品种历经两周调整,价格基本到位,恰逢政治局会议利好,或将开启10月24日以来的第二轮上涨,铁合金价格也将受益。上游受生产利润影响,工厂产量下降,但工厂库存却继续增加,卖交割意愿增加带动仓单增加,供应端仍有压力,对价格偏负面。12月主流钢厂招标定价,期货价格低于钢招价格,有向上修复的空间。能否逾越本月钢招定价,一方面需要冬储放量,另一方面也需宏观继续走暖,增加远月溢价。低成本主产区仓单成本在6630元/吨和6400元/吨附近,上周期货价格有所触及或跌破,但最终反弹,或预示着支撑有效。整体评估下来,铁合金阶段性上行大概率开启,考虑到近端压力,和远端宏观环境带来溢价的可能性,优选买入03合约或更加合适。

策略:

阶段性上行大概率开启,考虑到近端压力,和远端宏观环境带来溢价的可能性,优选买入03合约或更加合适。

风险提示:

铁水超预期下滑

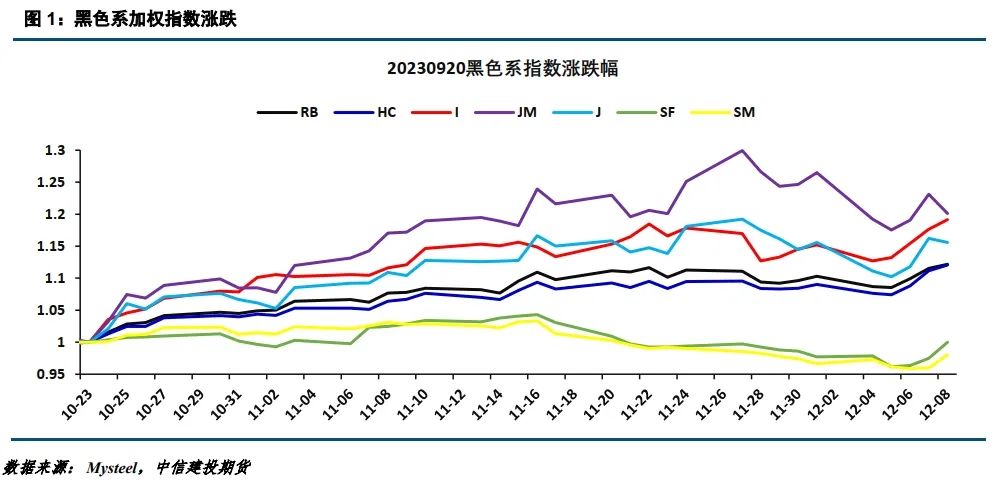

本周前半段黑色系延续回调态势,硅铁硅锰更是创出新低,然而周三开始铁元素(螺纹、热卷和铁矿)品种开始明显企稳回升,硅铁硅锰陆续跟上。上周黑色系市场氛围有所好转或与两方面因素相关:一方面价格历经两周阶段性调整基本到位,技术面指标修复的差不多了;另一方面政治局会议后宏观乐观预期再次升温,这一点在未来中央经济工作会议或将得到延续。整体评估下来,黑色系或开启自10月24日以来的第二轮上涨行情,基本面最弱的铁合金价格也会受益,但其涨幅仍将受制于自身基本面的修复程度。

二

供应端压力继续缓解

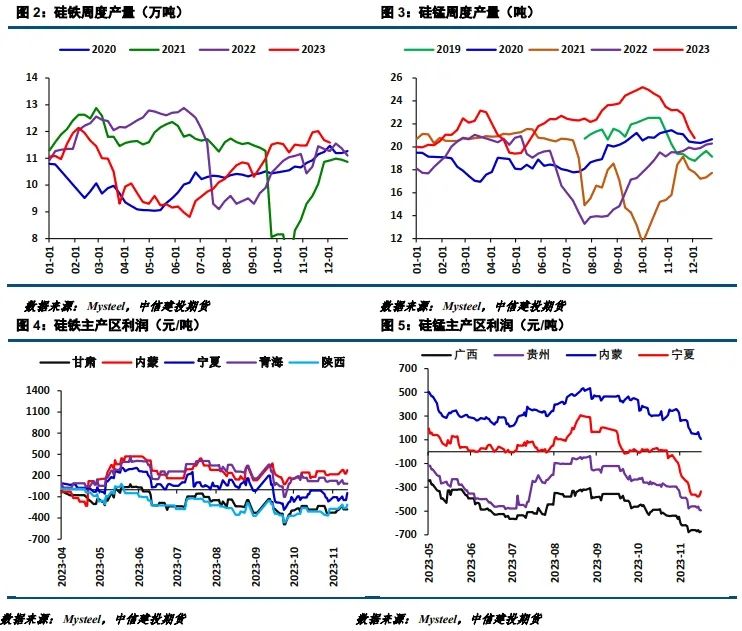

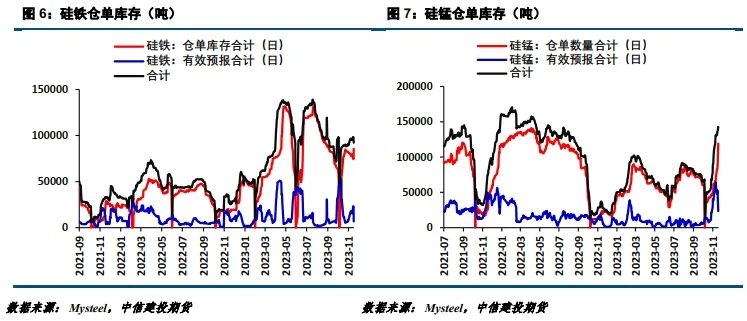

硅铁产量11.59万吨,开工率38.93%,环比上周下降900余吨和0.99个百分点,供应端出现两周下滑。各主产区利润并无大的变化,内蒙青海区域小幅盈利,宁夏等预期小幅亏损,这种局面下工厂大幅减产的压力似乎不大,也难为供需改善增加明显主力。上游库存整体偏高,工厂库存7.24万吨环比增加6200吨左右,交割库存9.2余万吨,工厂交割意愿依然偏大。硅铁自身供应端压力依然存在,供应端对价格仍起到负面作用。

硅锰产量20.7万吨,开工率53.26%,环比上周下降7700吨和3.1个百分点,供应端继续快速下降。各主产区利润层面,宁夏和南方主产区亏损加剧,而内蒙利润水平大幅下降100元/吨左右。按照目前的利润格局来看,硅锰产量有望继续大幅下降,高产量的压力或将有效缓解。工厂库存18.9万吨,环比增加1.4万余吨,交割库存14.2万余吨,工厂卖交割意愿偏强。硅锰自身供应端压力依然存在,难对价格产生上行驱动。

整体来看,供应端的压力依然较大,产量虽有下降,但上游库存偏高,对价格仍呈负面作用。

三

钢厂冬储补库是逾越钢招价的核心因素

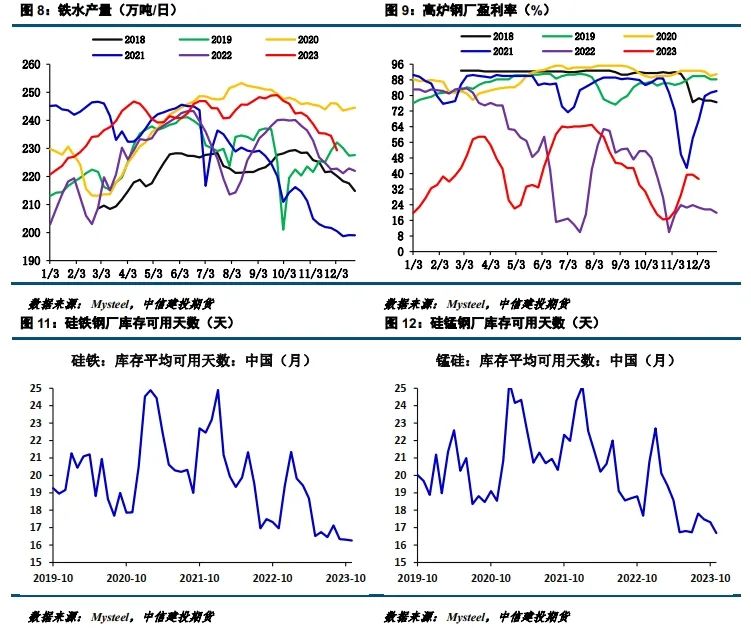

工厂招标尘埃落地,锚定价格上行空间。代表钢厂12月份硅铁招标承兑含税定价7100元/吨,价格略高于市场预期;硅锰定价6550元/吨,较首轮询盘价格高50元/吨。目前,期货盘面价格均低于钢招价格,工厂继续增加交割数量的意愿或有所减弱,价格有向想钢招价格靠拢的驱动。然而,考虑到供应端助力有限,能否超越钢招价格还是要看钢厂冬储需求何时落地。

日均铁水产量229万吨,下滑程度略超市场预期。利润上,钢厂吨钢利润多在盈亏平衡线附近,盈利率维持在4成左右。钢厂产量超预期下降,或与钢材自储意愿有关。去年钢厂大范围自储,但最终结果不及预期,今年钢厂主动调降冬季生产强度的意愿或有增加,因此未来消耗需求或不值得期待。

未来价格助力,核心还是冬储需求的放量。硅铁钢厂库存可用天数在16.26天、硅锰在16.69天。钢厂仍有补库需求,预计年末钢厂库存补充到20天-21天左右,增幅预计在4天,带动月度需求增量约10%左右。目前期货市场情绪有所好转,但价格能否逾越12月份钢招价格还是要看冬储补库释放情况。

四

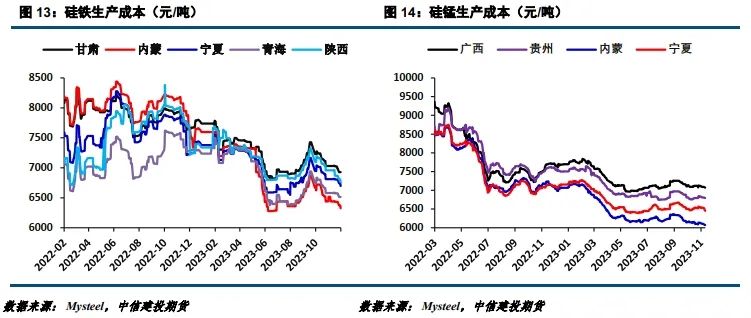

内蒙仓单成本下方支撑或有效

无论硅铁还是硅锰,内蒙生产成本基本上是最低水平,硅铁在6330元/吨、硅锰在6100元/吨,折算仓单成本在6630元/吨和6400元/吨附近。上周近月合约价格有触及内蒙仓单成本价,并出现反弹,支撑有效的可能性较高。然而近月02合约或面临工厂较高的交割意愿,价格向上的想象空间难以打开,远月03或更有价值。

五

结论

黑色系钢矿焦等品种历经两周调整,价格基本到位,恰逢政治局会议利好,或将开启10月24日以来的第二轮上涨,铁合金价格也将受益。上游受生产利润影响,工厂产量下降,但工厂库存却继续增加,卖交割意愿增加带动仓单增加,供应端仍有压力,对价格偏负面。12月主流钢厂招标定价,期货价格低于钢招价格,有向上修复的空间。能否逾越本月钢招定价,一方面需要冬储放量,另一方面也需宏观继续走暖,增加远月溢价。低成本主产区仓单成本在6630元/吨和6400元/吨附近,上周期货价格有所触及或跌破,但最终反弹,或预示着支撑有效。整体评估下来,铁合金阶段性上行大概率开启,考虑到近端压力,和远端宏观环境带来溢价的可能性,优选买入03合约或更加合适。

建投黑色团队

分析师:张少达

期货交易咨询从业信息:Z0017566

分析师:楚新莉

期货交易咨询从业信息:Z0018419

分析师:唐惠珽

期货交易咨询从业信息:Z0019171

研究助理:沈锐

期货从业信息:F03114198

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们