本周摘要

市场概况:本周(11月27日至12月1日)A股低位回升,上证指数周内多次探低回升,显示当前多空力量均处观望之中,周五走强翻红收报3030点。全周上证指数下跌0.31%,深证指数下跌1.21%,创业板指下跌0.60%。

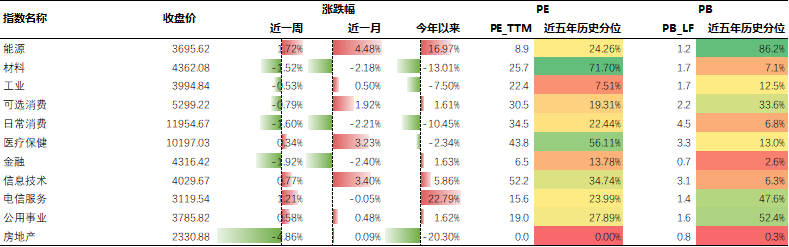

行业板块:本周Wind一级平均跌幅0.60%,Wind百大概念指数上涨比例55%。板块方面,煤炭、社会服务、传媒相对表现良好,分别上涨3.03%,上涨2.98%,上涨1.82%。本周39%板块获得正收益,其中电子、计算机、机械设备等均出现小幅上行,而传统投资与消费仍然难以激发投资者热情,建筑材料、美容护理、房地产明显走弱,分别下跌3.37%,下跌3.77%,下跌4.89%。

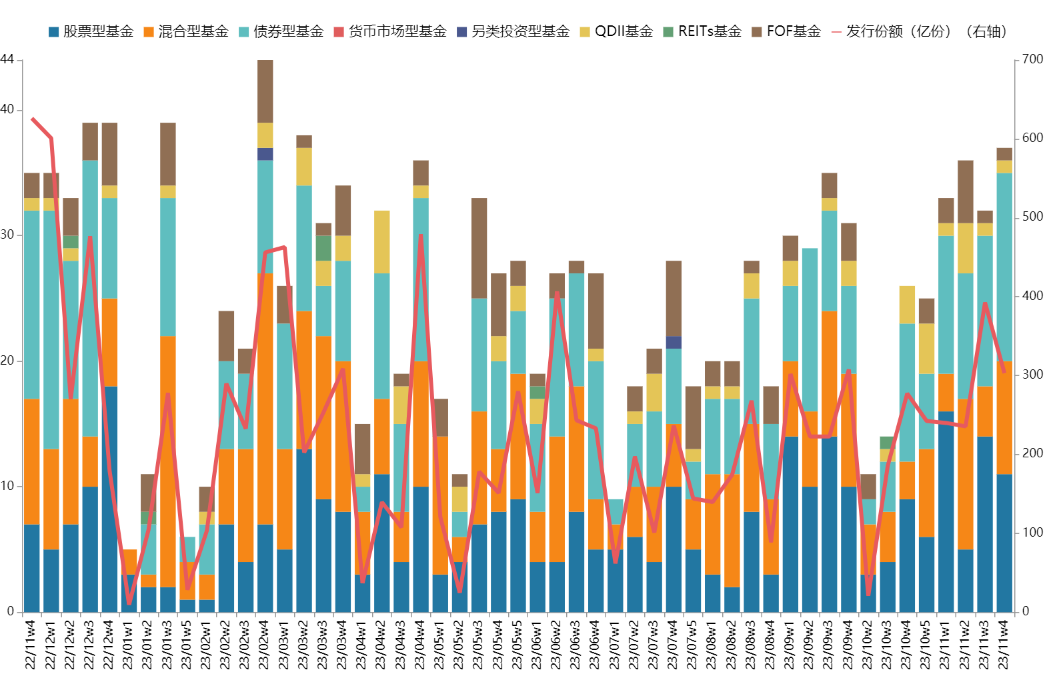

基金发行:本周合计发行37只,本周股票型基金发行11只,混合型基金发行9只,债券型基金发行15只,QDII型基金发行1只,FOF型基金发行1只,总发行份额303.02亿份。基金表现:本周万得全基指数下跌0.21%。其中,万得普通股票型基金指数下跌0.17%,万得偏股混合型基金指数下跌0.28%,万得债券型基金指数上涨0.03%。

本周市场

01

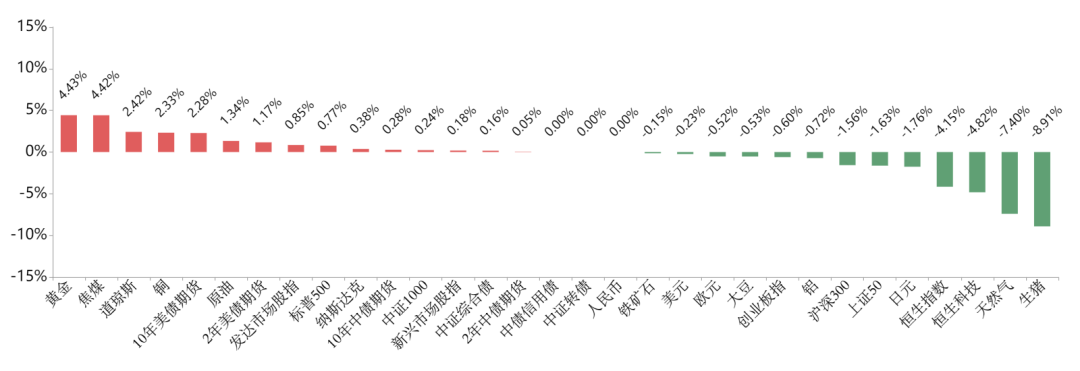

全球大类资产回顾

大类资产方面,本周投资者观望情绪较重,各类风格资产均呈现窄幅波动,海外权益整体强于国内权益,中债与美债同方向波动,美债期货收益相对更强,大宗商品价格小幅走强,贵金属继续走强,现货黄金周内升破2000美元并创下5月中旬以来新高,美元指数止跌回升。

图表1:全球大类资产收益表现

单位:%

数据来源:Wind

数据来源:Wind

02

国内基金市场回顾

图表2:公募基金市场指数表现

数据来源:Wind

数据来源:Wind

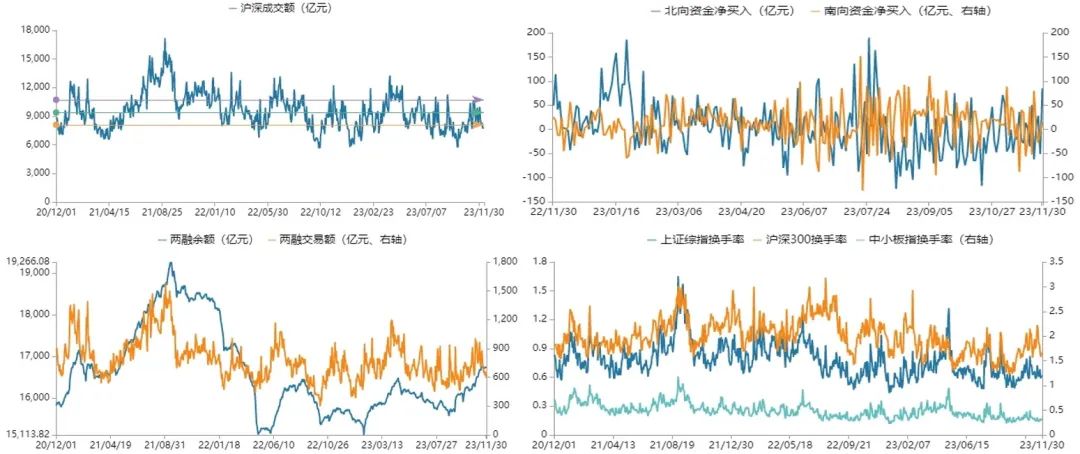

本周日均成交量回落至8000亿,周环比小幅下滑,北向资金转出为入,其中周四大幅净流入85亿元,周累计净流入仍不足20亿元。

图表3:权益市场情绪跟踪

数据来源:Wind

数据来源:Wind

注:沪深交易所成交额彩色标记水平线分别为横轴统计日期范围内成交额25%、50%、75%分位数线,仅做静态展示使用,不含任何投资建议

行业方面,本周Wind一级平均跌幅0.60%,Wind百大概念指数上涨比例55%。板块方面,煤炭、社会服务、传媒相对表现良好,分别上涨3.03%,上涨2.98%,上涨1.82%。

本周39%板块获得正收益,其中电子、计算机、机械设备等均出现小幅上行,而传统投资与消费仍然难以激发投资者热情,建筑材料、美容护理、房地产明显走弱,分别下跌3.37%,下跌3.77%,下跌4.89%。

图表4:Wind一级行业指数表现

数据来源:Wind

数据来源:Wind

注:市盈率=成分股当日总市值总计/成分股净利润(TTM)总计,当成分股净利润(TTM)为负时,市盈率为0;分位点为将某一个数值在其所在的数组中的分布点对于估值分布来说可以简单理解为 “当前估值在历史中处于什么样的位置”

03

国内债券市场回顾

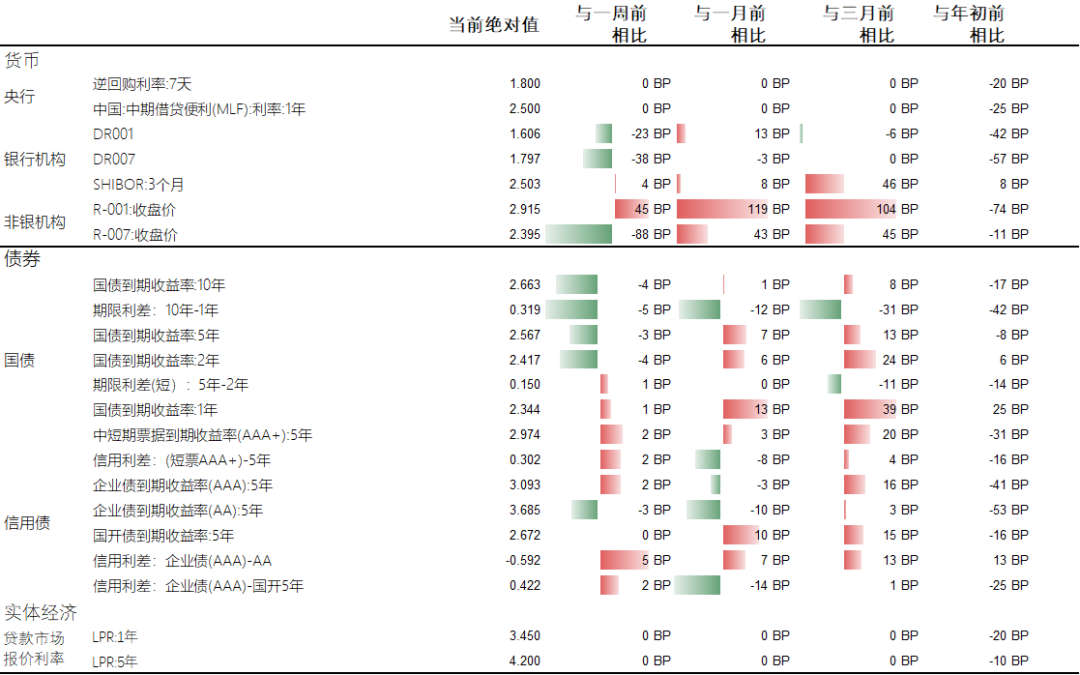

利率方面,本周国债期货指数(CFFEX10年)小幅上行0.28%,机构间短期资金利率季节性走高,月末期限利差走阔后明显收窄。

图表5:本周代表性债券收益率跟踪

数据来源:Wind

04

基金发行

本周合计发行37只,本周股票型基金发行11只,混合型基金发行9只,债券型基金发行15只,QDII型基金发行1只,FOF型基金发行1只,总发行份额303.02亿份。

图表6:公募基金市场发行情况

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们