五矿期货微服务

金融分析师

蒋文斌

从业资格号:F3048844

交易咨询号:Z0017196

西南财经大学会计硕士,理工和财务复合背景,曾任职于多家私募基金负责股票的投研工作,擅长把握产业发展的脉络,自上而下挖掘产业成长中的投资机会。目前负责宏观、股票及国债的研究工作。

贵金属分析师

钟俊轩

从业资格号:F03112694

报告要点

POINTS

美国通胀数据缓和、经济数据走弱,叠加美联储官员偏鸽派的表态,令近期贵金属价格呈现偏强走势。上周五,美联储主席鲍威尔的发言中性偏鹰派,意在打压逐渐升高的货币政策边际宽松预期,但周一开盘的金银价格显示市场并未过多对其偏鹰派发言进行定价。美国货币政策边际宽松的大趋势将持续,但短期来看,12月美联储议息会议中鲍威尔的表态将会存在一定的偏鹰风险,需重点关注。

01

美国房地产市场受到高利率的负面冲击

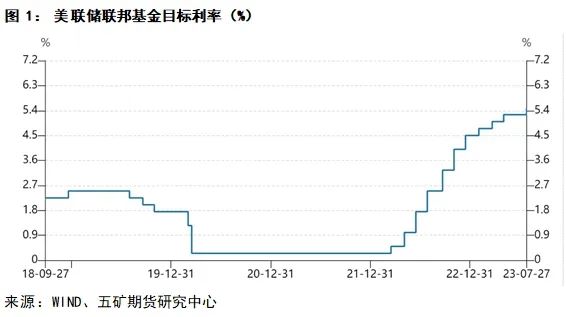

美联储紧缩周期以来,联邦基金目标利率区间持续上升,当前维持在5.25%-5.50%的水平。高利率水平令美国房贷利率持续上升,截止至11月30日,美国三十年期房贷利率为7.22%,相比于2022年3月的4.4%存在较大幅度的上行。

高利率对于美国住房市场的影响是逐步显现的,现有的在较低利率时段所签订的住房抵押贷款令居民所承受的实际贷款利率在一段时间内并未随着联邦基金利率的升高而快速上升,但随着加息周期开始之后所购买新建住宅数量的增加,较高的长期利率开始逐步显现在实际的抵押贷款市场中,进而令美国的新房销售市场有所走弱。

美国10月新屋销售折年数为67.9万户,低于预期的72.3万户和前值的71.9万户。美国10月新屋销售环比值为-5.6%,低于预期的-4.7%,大幅低于前值的8.6%。

与此同时,美国成屋销售市场也在10月份呈现偏弱走势,美国10月成屋销售年化数为379万户,低于预期的390万户和前值的395万户。美国10月成屋销售年年化环比值为-4.1%,大幅低于预期的-1.5%和前值的-2.2%。与此同时,全美地产经纪商协会发布的数据显示,美国成屋库存量不断上升,2023年10月美国成屋库存量为115万套,较年初1月份的98万套有所增加。

02

美国10月通胀数据低于预期

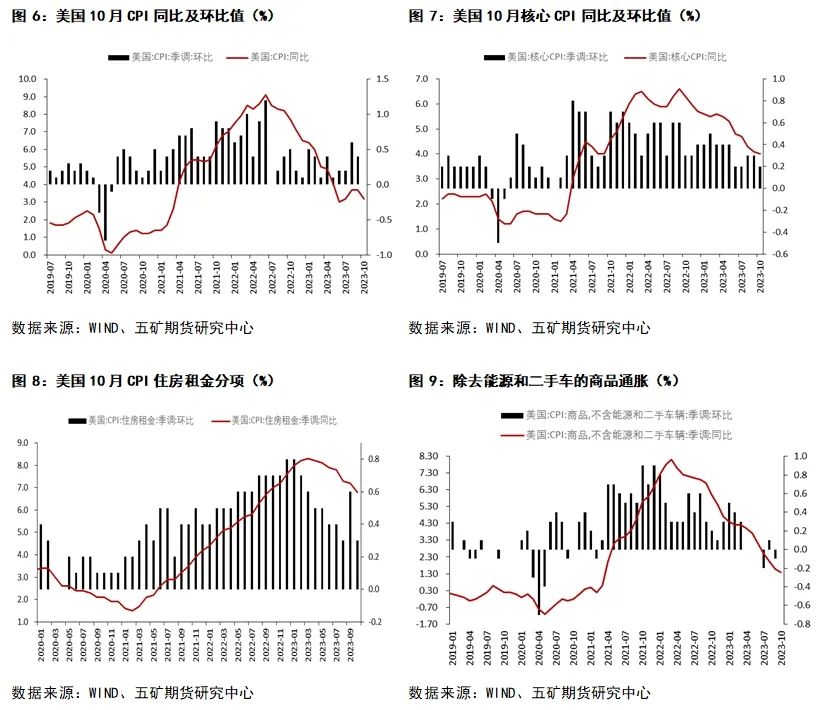

美国10月通胀数据低于预期,也是贵金属价格近期偏强走势的重要原因。美国 CPI 数据全面低于预期,美国10月CPI同比值为3.2%,低于预期的3.3%和前值的3.7%。美国10月CPI环比值为0,低于预期的0.1%和前值的 0.4%。美国10 月核心CPI同比值为4%,低于预期和前值的4.1%。美国10月核心CPI环比值为0.2%,低于预期和前值的0.3%。鲍威尔所关注的剔除住房的核心服务通胀在10月出现放缓。

美国CPI中占比较大的为住房分项,住房租金通胀的下降是驱动整体通胀回落的重要因素,10月业主主要居所等价租金同比值为6.8%,低于前值的7.1%,业主等价租金环比值0.4%,较九月份的0.6%有所下降。

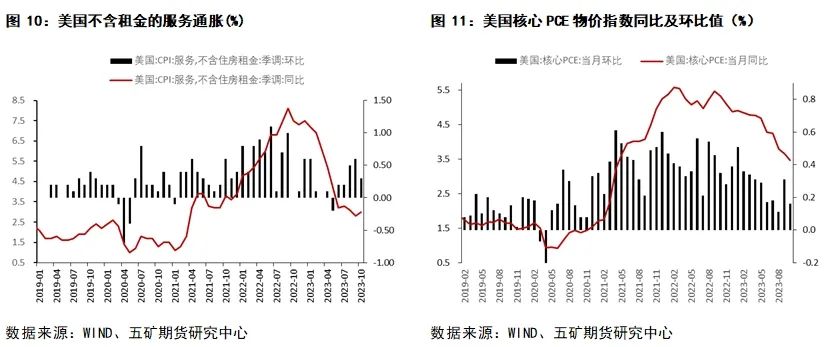

与此同时,商品类通胀有所下降,服务业通胀则仍具备一定的韧性。美国10月不含能源和二手车通胀同比值为1.4%,低于九月份的1.6%,环比值为0,美国商品通胀有所缓和。不含住房租金的服务通胀同比值为3%,高于前值的2.8%,环比值则有所回落。

上周五发布的美国 10 月核心 PCE 物价指数同比值为3.46%,小幅低于预期的 3.5%和前值的 3.7%。核心PCE数据有所缓和。

03

贵金属受经济数据以及联储官员表态的影响走强

上周,美联储官员表态偏鸽派,美国纽约联储主席威廉姆斯表示美国通胀正在回落, 令人振奋。美联储理事沃勒表示,若能看到价格水平持续下降数月的情况,通胀回到目标水平,则维持高利率水平的必要性下降。联储官员的鸽派表态叠加美国偏弱的经济数据,令风险资产有所上涨,截止至12月1日日盘数据,上周道琼斯指数涨2.42%,报36245.50 ,纳斯达克指数涨0.38%,报14305.03。

需要注意的是,美联储主席鲍威尔发表讲话,他表示联邦基金目标利率区间已经处于极具限制性的水平,但判断进行政策宽松的时点仍时间尚早,在条件合适的情况下仍做好进一步紧缩的准备。

对于通胀,鲍威尔认为虽然当前总体通胀出现回落,但核心通胀仍处于相对高位。美联储将恪守自身的职责,施行紧缩性的货币政策,让通胀向2%的水平回落。鲍威尔认为这一去通胀进程,存在严重失业的风险相对而言较低。

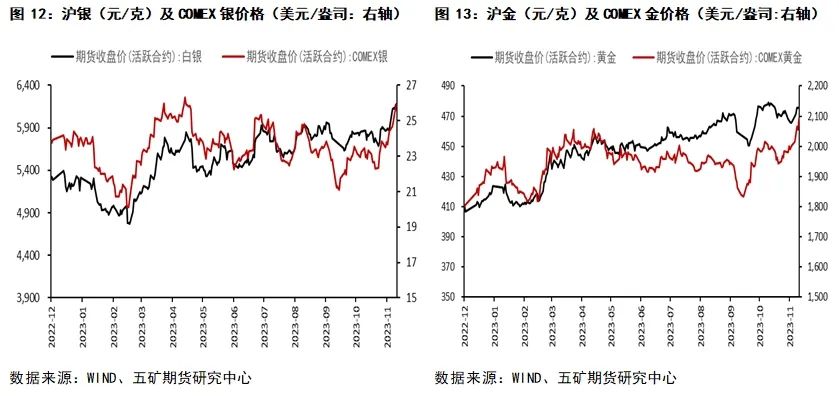

但市场并未过多将鲍威尔打击降息预期的讲话进行充分定价,12月4日,COMEX金银开盘均录得较大幅度上涨。当前,美联储将进入噤声期。经济数据将会对贵金属价格产生显著影响,特别是本周五发布的非农就业数据。

中期来看,贵金属价格的上涨仍具备一定的持续性。占美国CPI数据比重较大的房屋租金通胀持续缓和,美国劳动力市场的紧张状况持续性较差。美国经济数据仍将支持美联储紧缩货币政策边际转弱的预期,支撑贵金属价格的上行。

但鲍威尔对于降息预期的“无效打击”,将会加大其在联储议息会议中鹰派表态的风险,需要重点关注本月议息会议中鲍威尔的具体表态。

免责声明:本报告信息均来源于公开资料或实地调研,我公司及研究人员对信息的准确性和完整性不作任何保证,本报告中的信息、观点均反映报告初次公开发布时的判断,可能会随时调整;报告中的信息及观点不构成投资要约或买卖建议,投资者据此作出的投资决策及结果与本公司和作者无关。投资有风险,入市需谨慎。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们