【导语】 11月份钢市利多消息频发,带动板材市价震荡上涨。12月份市场逐渐进入冬储阶段,市场交投放缓,伴随消息面利多降温,预计市价或呈现先涨后跌趋势。

(备注:本文11月所涉及数据为11月1日至11月29日数据)

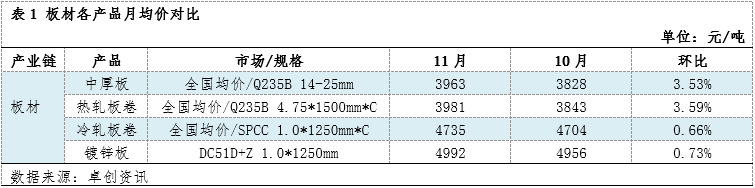

市场心态好转 带动板材市价震荡上涨

11月份板材产品市价在基本面供需两弱、消息面利多频发刺激下呈现震荡上涨走势。分产品来看,板材各产品市场价格皆呈现环比上涨趋势,但从涨幅来看,冷系产品环比涨幅偏低。分析原因有以下两点:首先,对于板材生产企业来说冷系板材产品利润运行好于热系板材,月内轧线检修、减产更多影响热系板材,冷系开工运行相对稳定,供应面收紧程度的不同,导致市价跟涨动力略有不同。其次,月内消息面以放宽房地产融资为主,与其相关领如楼市、基建、重工机械等域钢材消耗多为热系板材,冷系消耗占比偏小,因此冷系板材月内受消息面提振作用稍弱。

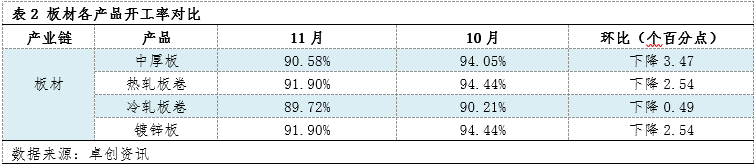

据卓创资讯监测,11月份板材各产品开工率较10月份皆呈现下降趋势。其中,中厚板降幅最大,达到3.47个百分点。其次,热轧板卷、镀锌板卷环比下降2.54个百分点 。冷轧板卷为降幅最小产品,环比仅下降0.49个百分点。

需求视角:天气转冷 需求存缩量风险

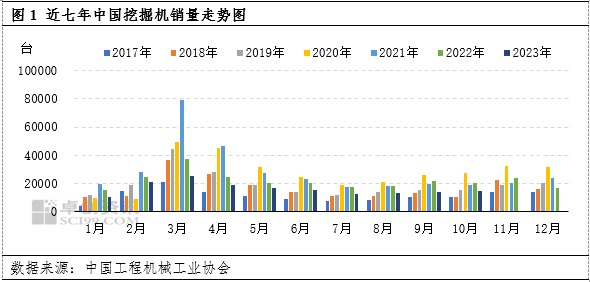

机械为板材领域主要下游终端领域之一,预计12月份对板材需求量呈下降趋势。2023年1-10月,共销售挖掘机163396台,同比下降26%。其中,10月销售各类挖掘机14584台,同比下降28.9%,环比增加2.11%,符合历史季节性特带你。11月份数据尚未统计公布,但从行业季节性特点来看,大概率微增,12月份销量则会出现续增乏力情况。随着重工机械企业提前备产对钢材集中采购结束,预计12月份机械领域对板材需求贡献量存在缩减风险。

建筑发展相对稳健,其需求占比达到板材的20%左右:建筑行业已经进入了行业发展成熟期,近年来我国的建筑业总产值持续上涨,由2017年的21.39万亿元,上涨到2022年的31.2万亿元。据国家统计局数据显示,2023年上半年全国建筑业总产值132261亿元,同比增长5.9%,继续推动建筑钢结构领域对板材市场需求稳定增长。但12月份天气寒冷,不利于工地动工,预计建筑领域对板材需求量也将呈现缩量趋势。

供应视角:板材总产量或环比下降

从目前钢企公布检修、减产计划来看,预计12月份热轧板卷检修损失量为299.75万吨,较11月份增加37.46万吨;预计12月份中厚板检修损失量为63.57万吨,较11月份减少48.52万吨。冷轧板卷及镀锌板卷未有公布检修、减产计划,但从历史运行情况来看,其产量走势基本与热轧板卷相似,因此,预计冷系板材产品12月份产量大概率也将呈现环比下降趋势。

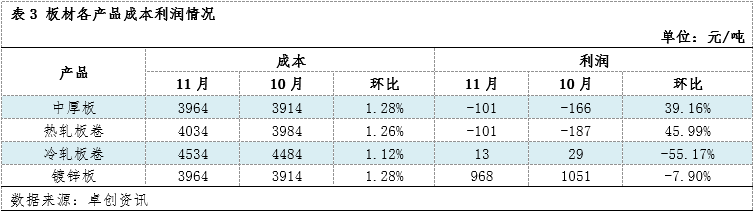

从板材产品利润来看,除镀锌板卷之外,热轧板卷、冷轧板卷及中厚板产品生产利润皆处于倒挂状态,虽然较10月份略有修复,但从目前原材料铁矿石及焦炭产品基本面来看,预计12月份板材产品成本易升难降,板材生产企业仍将面临较大成本挑战,在需求疲软背景下,预计出现计划外延迟检修、减产可能性不大。

综合预计,12月份板材总产量将呈现环比下降趋势。

总结:12月板材市场价格或先涨后跌 月均价保持环比上涨趋势

综合预计,12月份板材生产企业在高成本挑战下,预计轧线检修、减产依旧较多,供应端仍将延续偏紧状态。但随着终端需求年底持续缩量,预计月中下旬市场库存或止降为增,进入被动冬储阶段,板材市价也将面临续涨乏力局面。但在原材料高成本支撑及房地产利多消息余温带动下,预计下旬跌幅不及上旬涨幅。月均价依旧呈现环比上移趋势。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们