【导语】从近五年橡胶产品消费量变化看,截至2023年,除天然乳胶消费量未恢复至疫情前水平外,其它产品均保持了增长态势,特别是轮胎原材料增幅明显,非轮胎橡胶制品主要原材料仅保持了微增趋势。

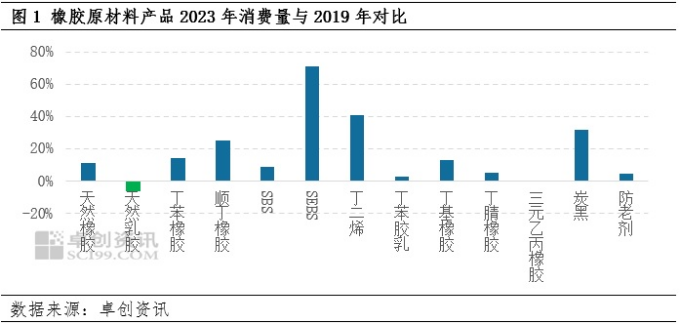

从近五年橡胶原材料产品消费数据看,大多数产品保持了震荡增长态势,且在2023年创下近五年新高。截至2023年,除天然乳胶消费量未恢复至疫情前水平外,其它产品均保持了增长趋势。

从橡胶原材料产品2023年与2019年消费数据对比看,轮胎主要原材料,如天然橡胶、丁苯橡胶、顺丁橡胶、炭黑、丁基橡胶年度消费量均出现了明显的增长,而非轮胎橡胶制品主要原材料,如丁腈橡胶、三元乙丙橡胶仅保持了微幅增长态势。另外从下图可以看出,丁二烯及下游SEBS消费量增幅最为明显。

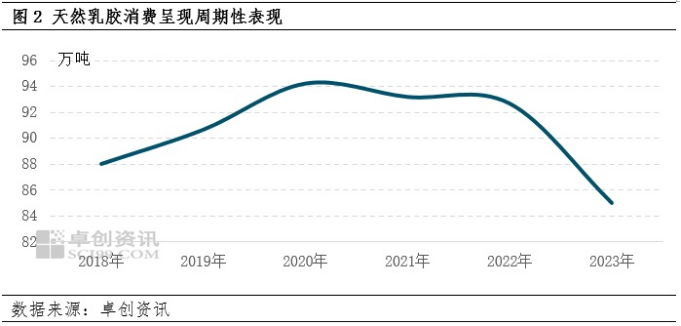

乳胶消费五年内呈现出周期性表现,2023年创近五年消费新低

近几年天然乳胶消费整体呈现出周期性特点,在2020年达到历史峰值后开始下滑,2023年或创出新低,且不及疫情前水平。

2015年之后,天然乳胶消费呈现出快速增长势头。一方面,随着人们对生活品质要求的提高及国内电商行业的发展,乳胶发泡制品行业得到快速发展,为乳胶消费增长奠定了基础;另一方面,2020年疫情,防护手套消费提升,助力乳胶消费达到历年顶峰。2020-2022年间,在防护用品需求支撑下,消费量虽有下滑,但韧性仍存。2023年,医用手套需求下滑,房地产不景气导致劳保手套需求萎缩,叠加电商销售不及预期,发泡制品、家用手套、劳保手套等消费均不理想,拉低了乳胶整体需求。

电商的发展及乳胶发泡需求的增长成为2019年前后乳胶消费增长的驱动力,而2023年以来需求的萎缩叠加房地产不景气,乳胶整体消费下滑,也是2023年消费不及2019年的关键。

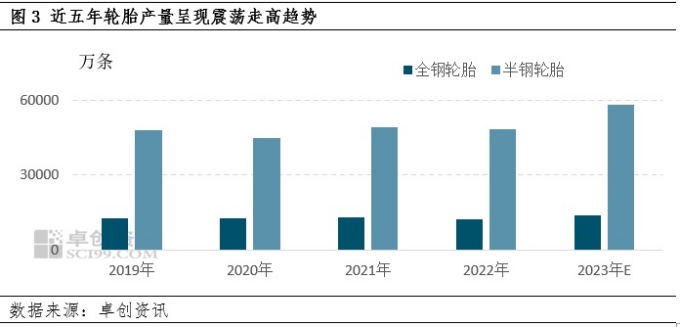

轮胎产量持续增长,为轮胎原材料消费增长提供保障

轮胎原材料消费量近年来增长明显,主要受到轮胎产量提升带动。2019-2023年,全钢轮胎与半钢轮胎产量呈现震荡走高趋势,除2020年和2022年需求受到冲击暂且搁浅同比走弱外,其它年份均呈现出增长态势,特别是新能源汽车的兴起及发展给半钢轮胎生产提供了更多增长机会。轮胎产品生产的向好给予轮胎原材料消费以明显支撑。

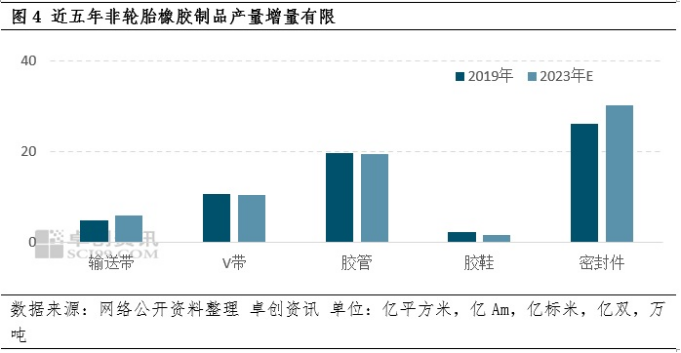

非轮胎橡胶制品产量增长一般,原材料消费增量有限

橡胶制品是国民经济重要的配套行业,经过多年的发展后,行业规模不断扩大,但在发展的同时也面临着众多问题,如产品同质化严重,高端产品不足等,行业面临着较大的竞争压力。近年橡胶制品行业得到进一步发展,但增速有所放缓,甚至部分行业消费量仍然未恢复至疫情之前水平。因此也抑制了其原材料消费的增长,图1可以看出非轮胎橡胶制品主要原材料产品丁腈橡胶、乙丙橡胶等整体消费保持增长,但增幅有限。

未来橡胶产品消费仍存支撑,但增幅受限

对于未来橡胶产品消费趋势仍将保持增长看待,但增速会有所放缓。

从轮胎和非轮胎橡胶制品企业看,未来新增产能或极为有限,部分产能增量多来自龙头企业扩能或被兼并企业产能重新利用,产量有望继续保持增长态势,支撑橡胶产品消费增长。

(卓创资讯 王媛媛)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们