1、印度尿素

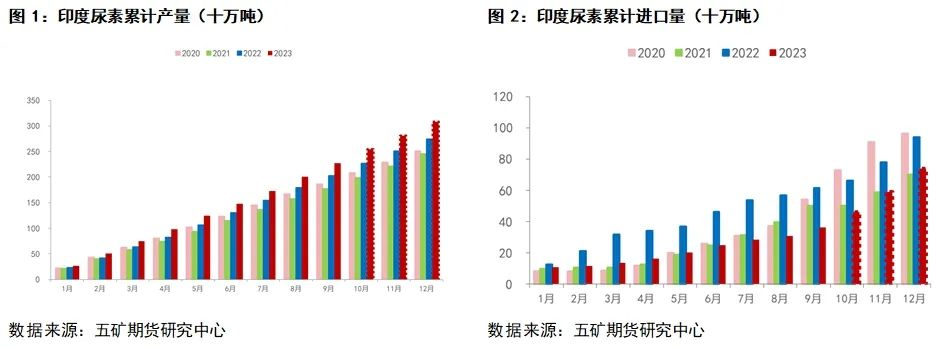

2023年前3季度累计进口减少257万吨。预计2023年全年累计进口减少202万吨。

印度前9个月的累计产量+进口量=2626,2022年同期为2643,也就是总供应同比是偏少的。

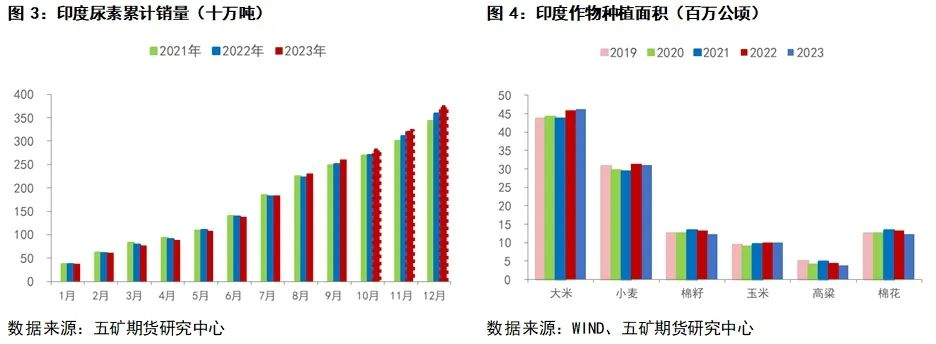

如果按销售量来替代需求的话,2023年截止9月销量2598,2022年同期为2506(增92万吨),同比增3.67%,如果全年按这个增速的话,则2023全年销量为3594*1.0367=3726万吨。

如果产量+进口量也按3.67%的增速来计算的话,那么四季度还需进口381,2022年同期为325万吨,9、10月的两个标合计为220万吨,因此四季度可能仍需381-220=161万吨的招标量。

2023印度预计累计产量3080,同比增337万吨,销售3724万吨,同比增130万吨。

印度尿素超过90%用于农业,2023年需求增长主要还是来自农业需求。

对尿素需要最大的水稻和小麦种植面积均出现明显增长。

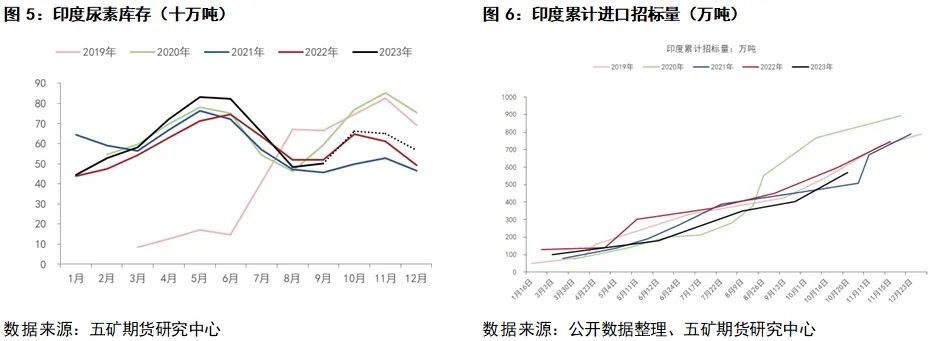

如果4季度库存维持在去年均值水平的话,那年底排除前期招标,仅需再进30万吨。如果按产量和的进口量同比增速来测算的话,那么仍需进口近160万吨。

总体来看,印度尿素后续预计相对充足,进口招标难有超预期增量。

2、国内尿素

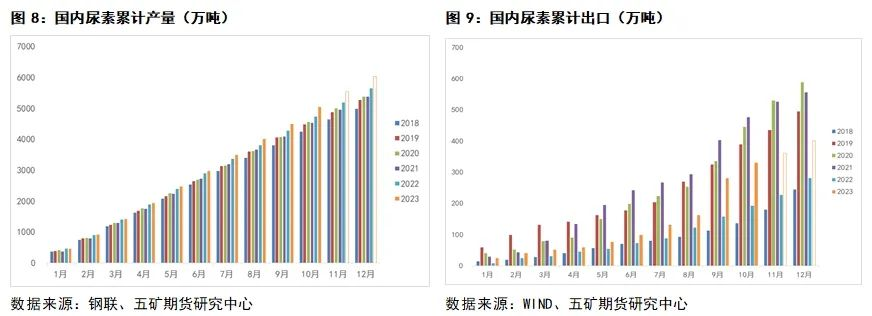

全年预计产量增400万吨,出口预计增120万吨。国内消费增280万吨。

前3季度国内消费增157万吨,增速3.82%,若按3.82%的增速计算需求,那四季度按当前供应水平测算,将面临较大的过剩压力。

如果按5-8月份同比需求增速(11.1%)计算的话,四季度基本供需平衡(可能性小)。所以仍偏向于认为四季度将过剩。

淡储可能带来阶段性行情,但大概率不会有趋势性行情。

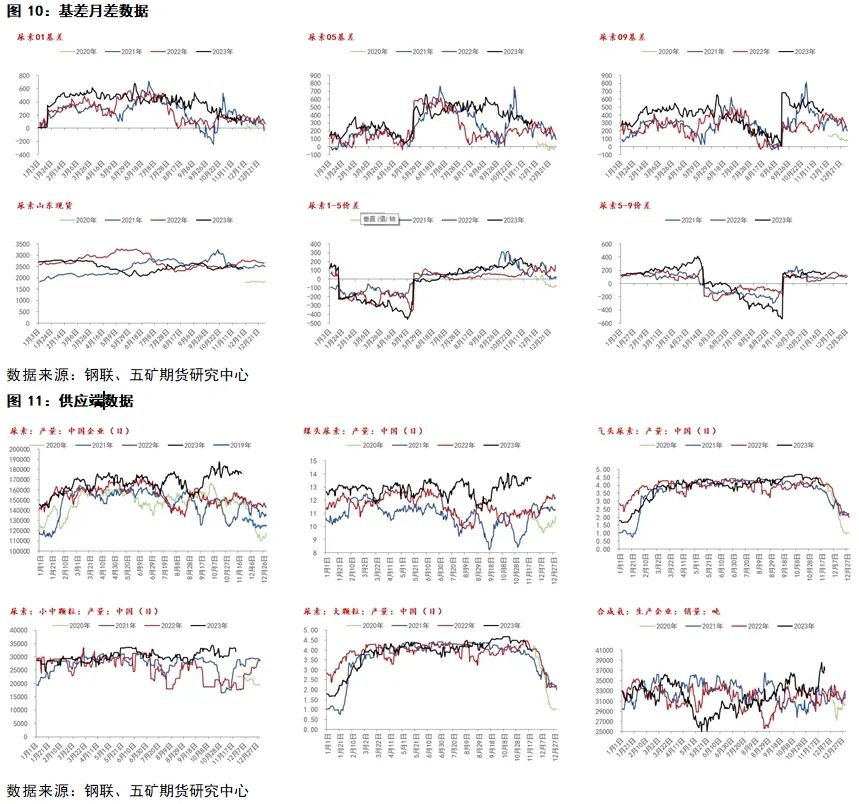

近端现货开始走弱,基差修复,月差明显回落。供应端产量仍在高位水平,需求端复合肥开工回升,三聚氰胺弱势维持,农需淡季。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们