【导语】2020年以来的PP投产,更多的是原料多元化的体现,PDH以更具环保性的优势成为新增产能的主力军。但伴随着国内PP供需逐渐向宽度过渡,国内生产企业的供应格局以及毛利出现较大的变化,PDH企业生产也持续处于负利运行的局面,企业主动调整负荷以及停车等操作增加。未来PDH制PP仍有大批装置计划上马,而盈利整体有限下行业压力增加明显。

国内PP企业的扩能,先后经历了以煤化工企业为主的煤制PP(2014年附近)、以地方炼厂为主的油制PP以及以地方民营企业为主的PDH制PP的产能扩增(2020年之后)。目前来看,新增产能仍有大量的投放预期,而PDH仍是未来几年内新增产能的主力军,但反观企业毛利来看,PDH制PP企业盈利欠佳,也成为企业不断调整负荷以及频繁停车的主要原因。

原料多元化快速发展 PP产能快速扩增

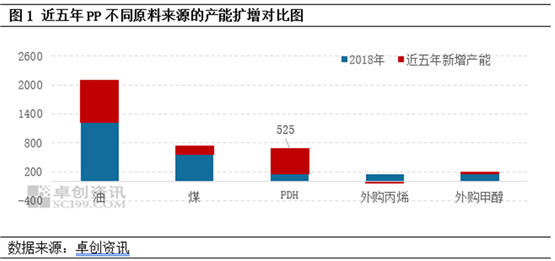

从近几年PP不同原料来源的投放来看,PDH制PP产能扩充速度仅次于油制PP,进一步挤占其他原料来源制的PP。据卓创资讯数据统计,近5年PDH制PP新增产能在525万吨,截至目前产能已高达685万吨,占国内PP总产能的17.80%。

盈利欠佳仍难阻新增产能投放

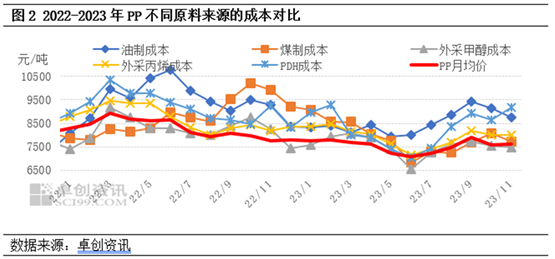

分析来看,PDH制PP产能集中投放,这与之前PDH制较高的回报率密切相关,据统计2021年6月之前,PDH制PP利润基本在1500元/吨以上,最高超过3700元/吨。但自2021年7月份开始,受原油等大宗商品上涨带动,丙烷价格亦是冲高,并且在供应偏紧、运费上涨等因素影响下,长期处于较高位置运行。但处于扩能周期的PP价格重心遭遇下移,PDH制PP长期则进入负利运行态势,并持续难有缓解,并最终影响到了PDH制PP的开工负荷。

聚焦到目前,虽然自10月中旬以后,伴随着原油的持续下调整理,丙烷价格也出现一定下滑,但10月CP价格超涨,而并未总体供应仍不够宽松,因此丙烷下滑力度并不快,相较于PDH制PP的估值,PDH成本仍处于高位,因此PDH制PP盈利仍旧亏损运行,且亏损幅度并未出现缩小。

盈利下滑 装置开工负荷调整

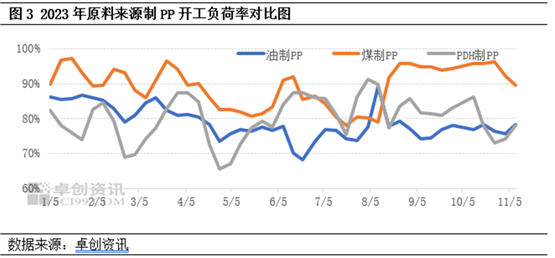

10月中旬过后丙烷价格上涨明显而PP价格低位震荡,PDH制PP企业整体盈利水平压缩明显,企业降负荷以及停车意愿增加。据卓创资讯数据统计,自10月中旬开始,PP装置整体开工负荷率呈现下滑趋势,其中PDH制PP装置开工负荷率下滑最为明显,目前整体开工负荷率不足8成,较10月中旬下滑8个百分点,且目前仍有较多PDH装置处于停车状态。

新增产能继续投放 企业机遇与挑战并存

后期来看,国内PP仍处于产能扩增道路,而PDH制PP仍是产能扩增的主力军。宁波金发、泉州国亨化学等企业纷纷选择丙烷新型原料,因此PDH制PP的市场供给量将逐步增加。据卓创资讯数据统计,2024年国内PP产能有望达到4719万吨,丙烷脱氢制PP预计新增产能达415万吨,预计到2024年底,PDH制PP产能占比有望超过煤制PP,成为仅次于油制PP的第二大原料来源制PP。在产能不断扩大的背景下,PP竞价必将更趋白热化,但目前相关生产厂家也在不断调研客户用料变化,并适时对产品生产结构作出调整,未来差异化生产将成为市场主流。

(卓创资讯 李雪、杨娟)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们