转自:中邮证券研究所

投资要点

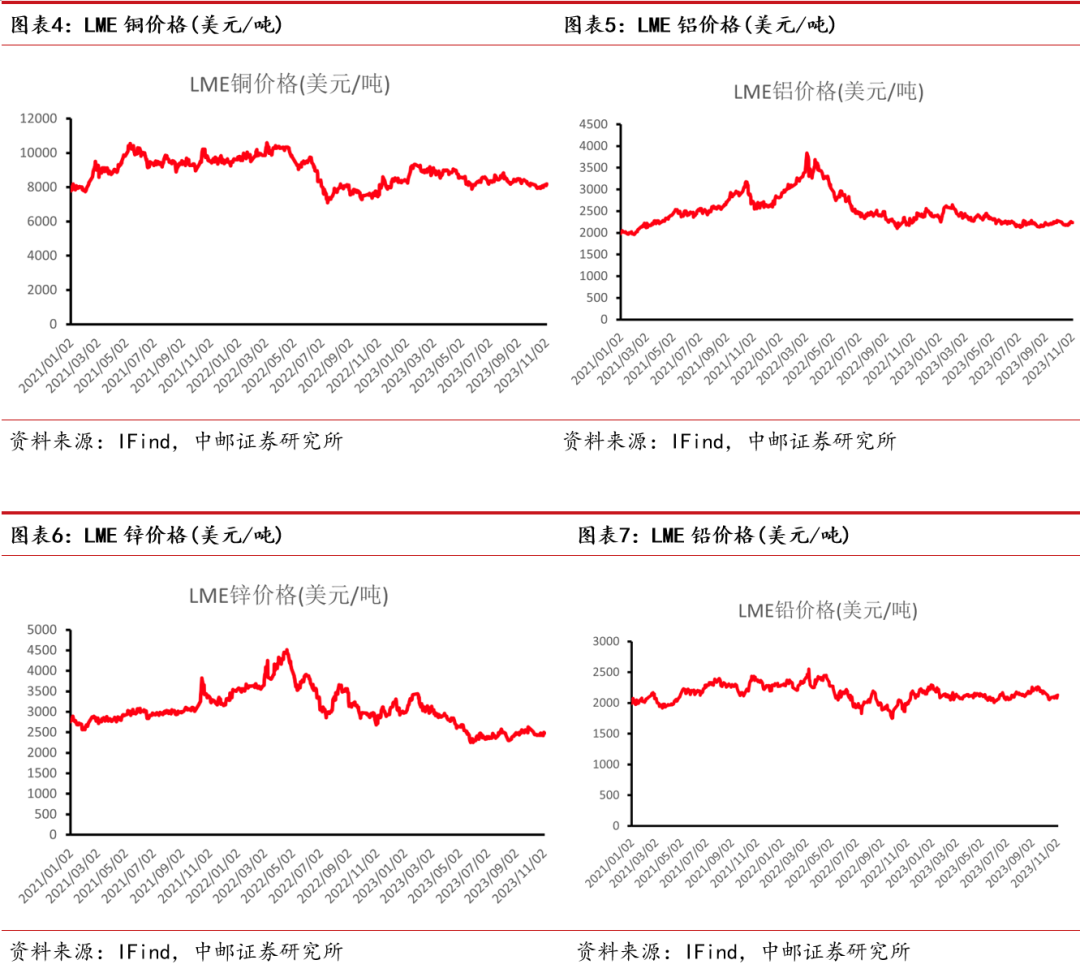

铜:库存低位,宏观支持铜价小幅上涨。宏观方面,前期美元持续下跌,中国强政策提升铜消费走强预期,利好铜价。基本面上,周内上海市场陆续有进口铜流入,流通货源偏紧局面暂时有所缓解;下游新增订单不多,价格高企在一定程度上抑制需求。库存出现阶段性反弹,LME铜下跌至17.85万吨。短期来看基本面驱动力不强,国内铜库存处于低位,对价格有支撑。预计铜价短期内保持震荡。

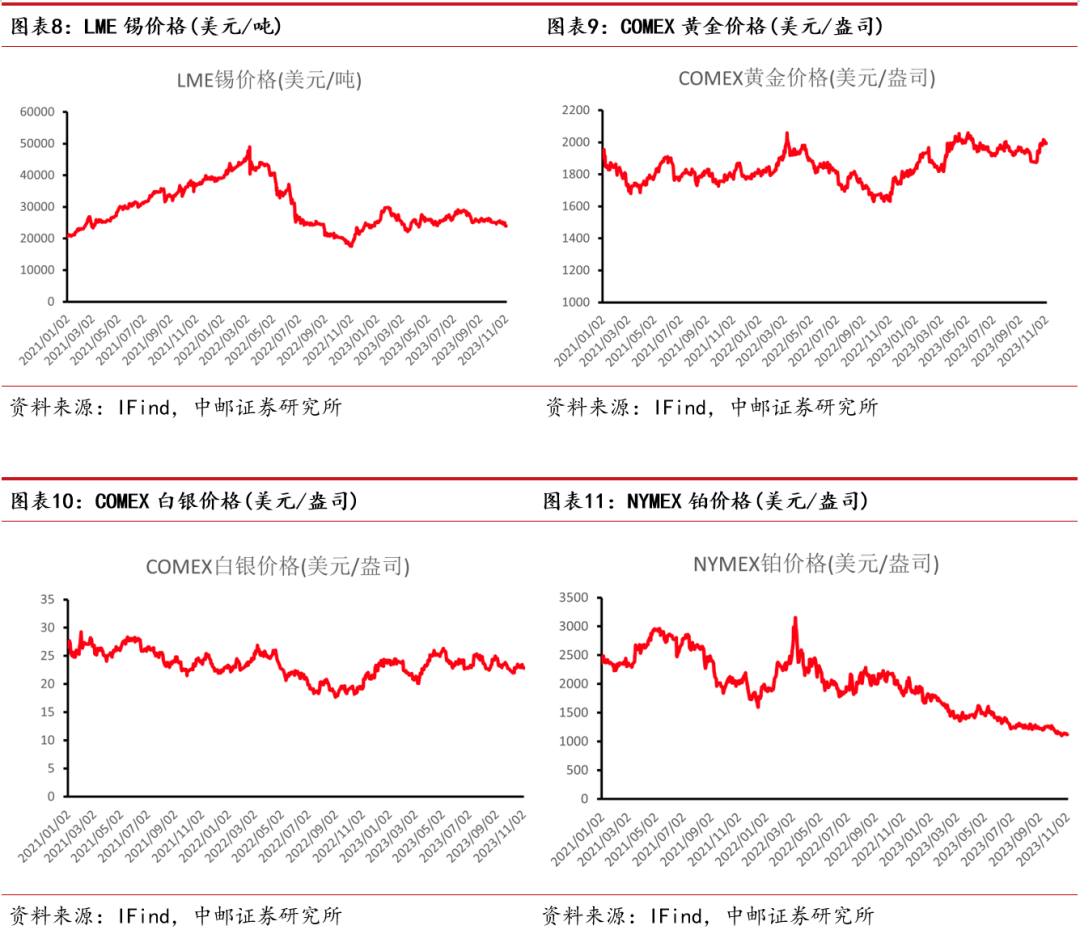

贵金属:黄金价格站上2000美元,保持高位震荡。市场预期美联储本轮加息周期已结束,黄金期货交易活跃,价格上涨至2000美元以上。但是较强劲的就业数据加剧了美国利率路径的不确定性。美联储最新纪要显示,美联储大多数官员仍然担忧通胀再次加速,因此一致同意维持高利率。加之,巴以同意为期四天的停火,避险情绪有所缓解。因此短期内,黄金价格上涨承压,将持续高位震荡。

锡:去库进程放缓,锡价下探至20万元左右。本周锡社会库存累库2.31%,期货库存去库1.16%,LME锡库存去库0.96%,锡价一度下探至20万元以下,锡价疲软主要由于下游需求疲软,光伏需求订单有所回落,半导体需求未见明显好转。供应方面,10月从缅甸进口锡矿10317吨,从其他国家进口锡矿14982吨,在缅甸锡矿进口可能面临受限的情况下,相关企业积极寻找其他锡矿资源,短期锡矿供给仍相对充裕。

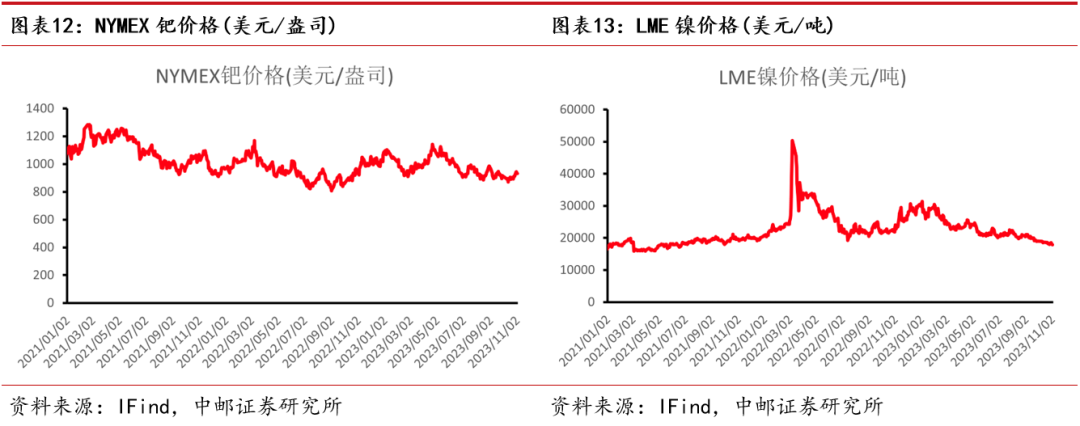

铀:15年来首次突破80美元,创福岛核事故以来新高。本周U3O8(黄饼)期货价格突破80美元/磅,虽然现货交易清淡,但对发电厂更为重要的长期铀价也一直呈上升趋势,一方面主流铀矿公司哈原工、卡梅科等有序控制复产规模,非洲、美国等高成本矿山复产仍需时间,另一方面以中国和印度为主的新兴国家大力发展核电,英国、法国、日本等国也重新将核电列为重点发展方向。此外国际投机资金涌入助推现货价格持续走高,根据Ocean Wall的首席执行官尼克·劳森(Nick Lawson)预测,到2025年,铀现货价格可能会升至200美元/磅。

铝:终端表现一般,电解铝货源充足。基本面:供应方面,内蒙古地区继续释放新投产产能。云南地区电解铝企业计划减产的产能目前全部减产完毕,云南地区开工大幅减少。需求方面,华南市场:云南大幅减产,但下游接货商仅采购低价货源,并未有过多关于后续货源不足的担忧呈现。华东市场:市场货源较为充足,接货商不急于采购,刚需为主。整体来说,本周铝锭需求表现较为一般。

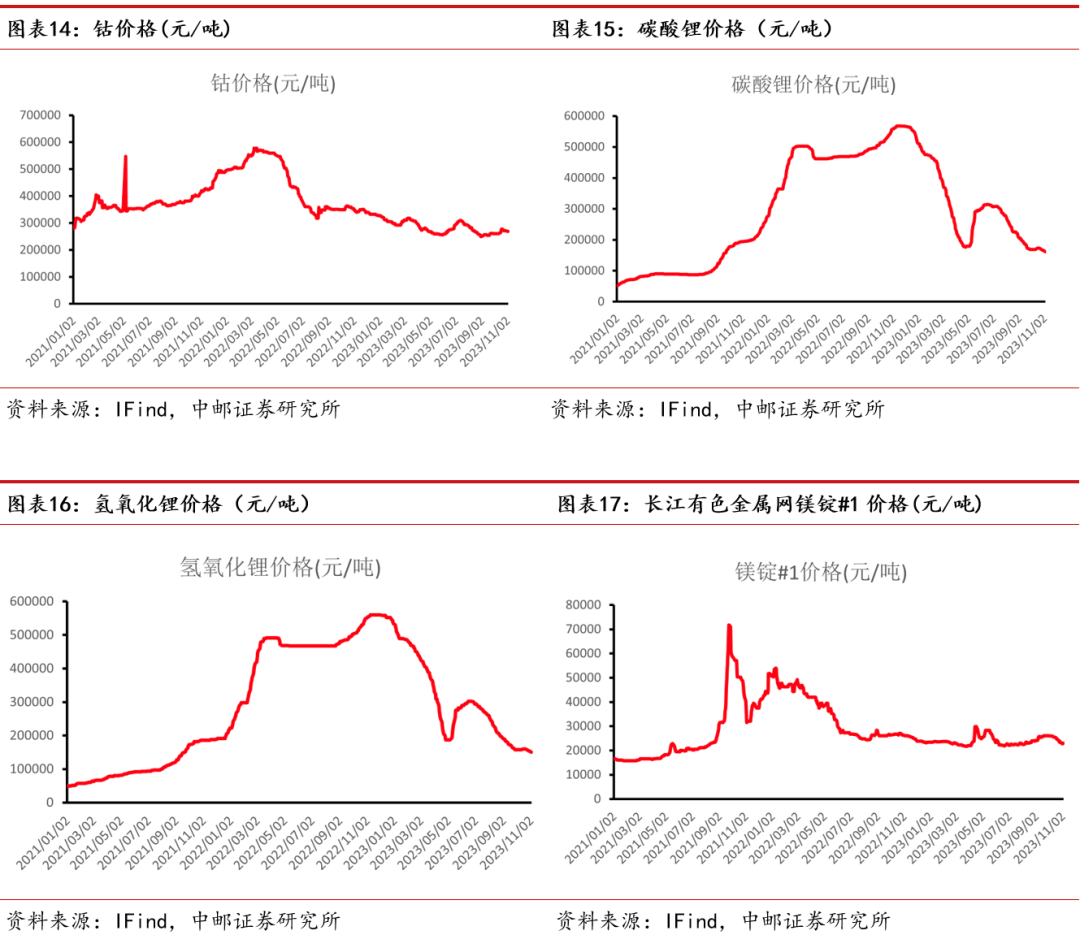

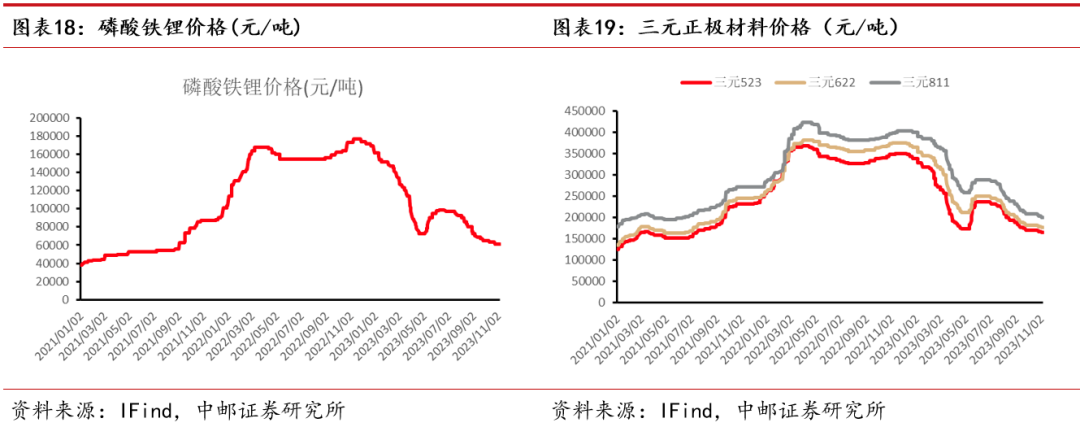

锂:碳酸锂市场持续低迷,市场略有分歧。在行情持续下跌背景下,锂盐厂成本压力加大,部分产品成本较高,除交付长协外,散单降价出售意愿低。终端需求略显不足,产业链利润多有压缩,压价情绪沿产业链持续向上传导,询单价格持续下跌,同时下游减少原料备货量,观望情绪增强,市场新单成交寥寥。整体来看,近日期货价格持续走跌,期货一定程度引领现货走势,市场悲观情绪主导。

投资建议

建议关注中金黄金、紫金矿业、兴业银锡、锡业股份(维权)、中矿资源、索通发展等。

板块行情

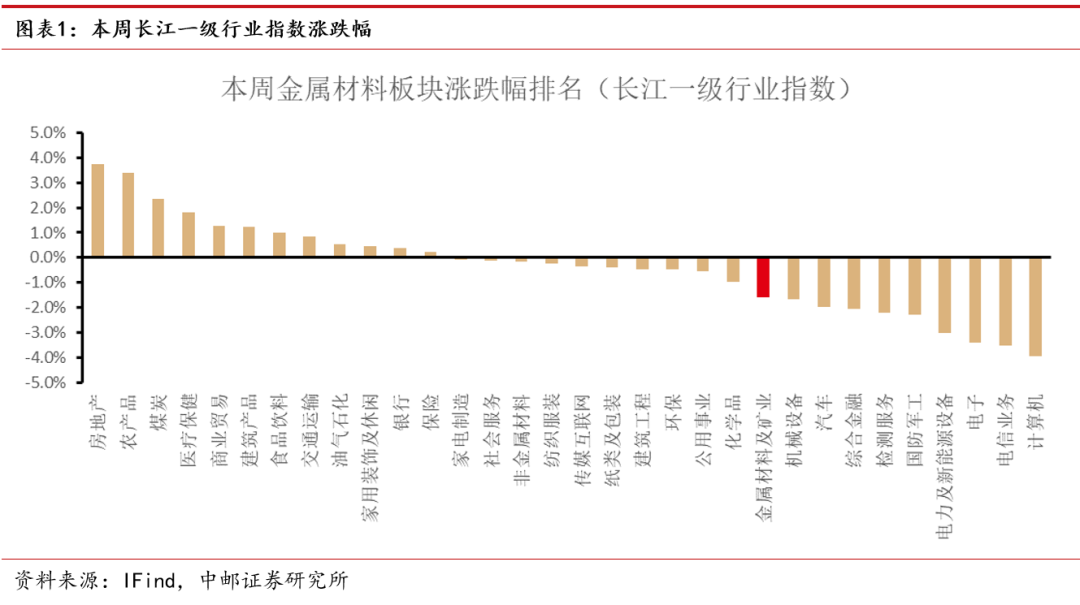

根据长江一级行业划分,有色金属行业本周跌幅为1.6%,排名第23。

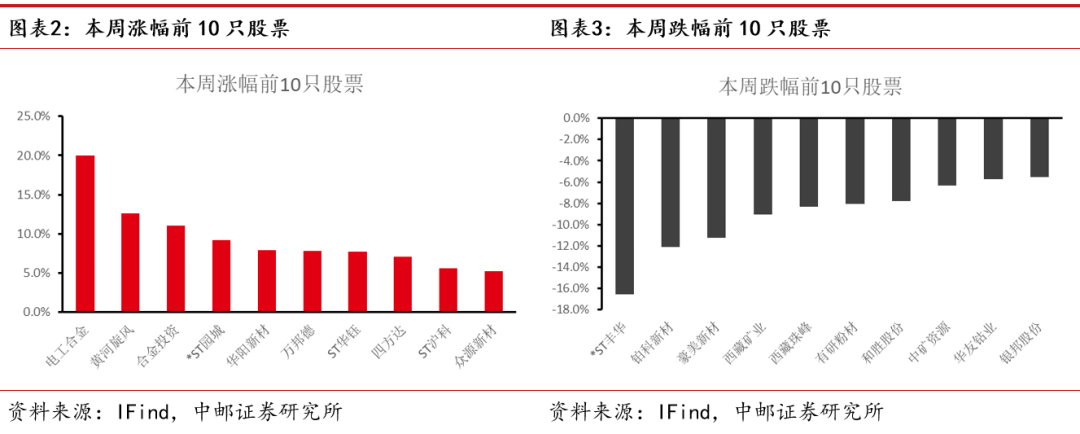

本周有色板块涨幅排名前5的是电工合金、黄河旋风、合金投资、*ST园城、华阳新材;跌幅排名前5的是*ST丰华、铂科新材、豪美新材、西藏矿业、西藏珠峰。

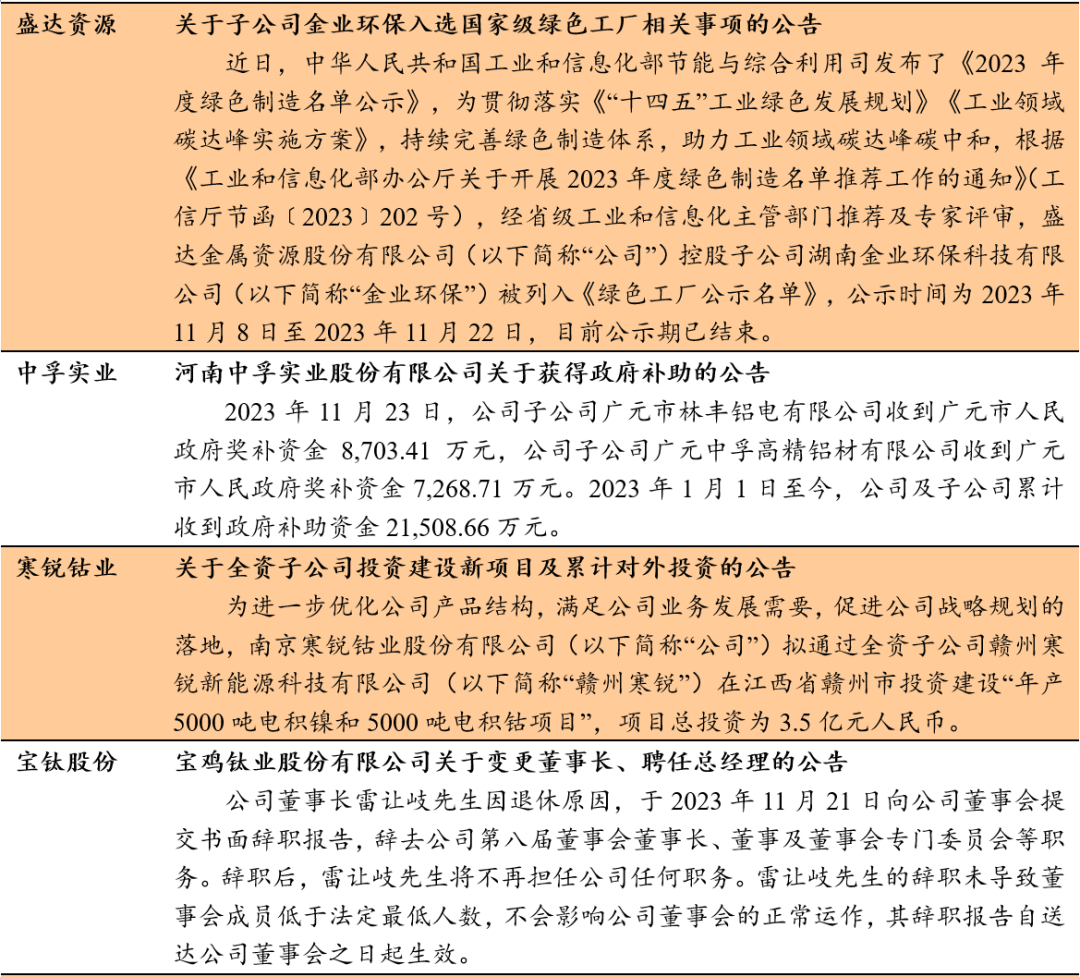

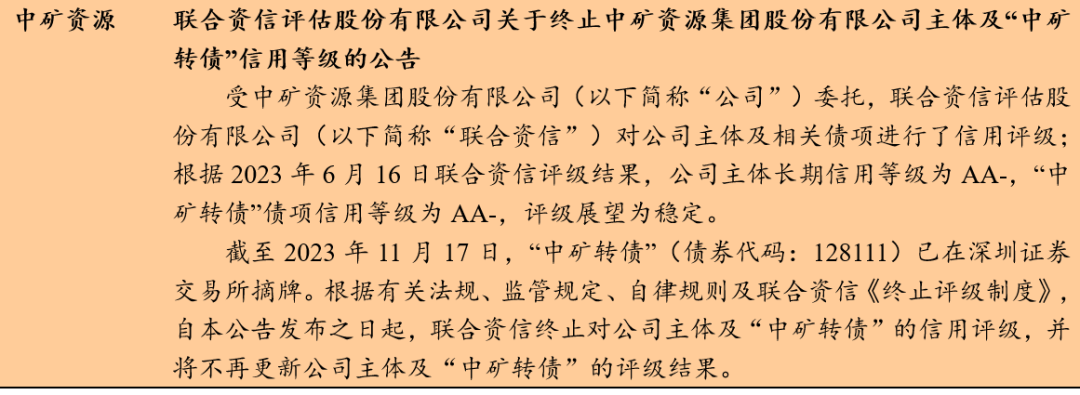

公司公告跟踪

价格

总结:本周黄金、白银、铂金价格上涨,其余金属价格下跌。

基本金属方面:本周LME铜价下跌0.09%,铝价下跌0.85%,锌价下跌0.51%,铅价下跌3.52%,锡价下跌2.92%。

贵金属方面:本周COMEX黄金上涨1.19%,白银上涨3.79%,钯金下跌1.19%,铂金上涨1.47%。

新能源金属方面:本周LME镍价下跌1.83%,钴价下跌3.59%,碳酸锂下跌5.80%,氢氧化锂下跌4.49%。

库存

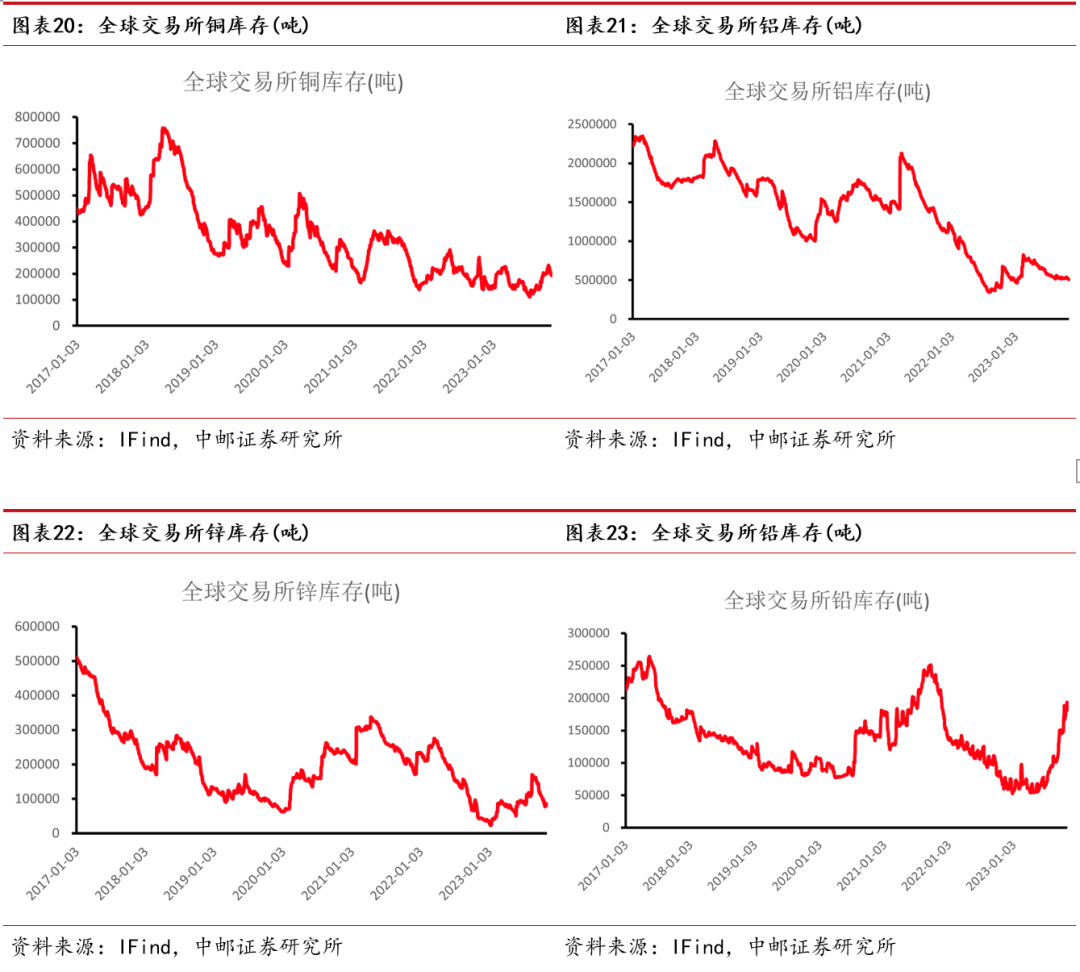

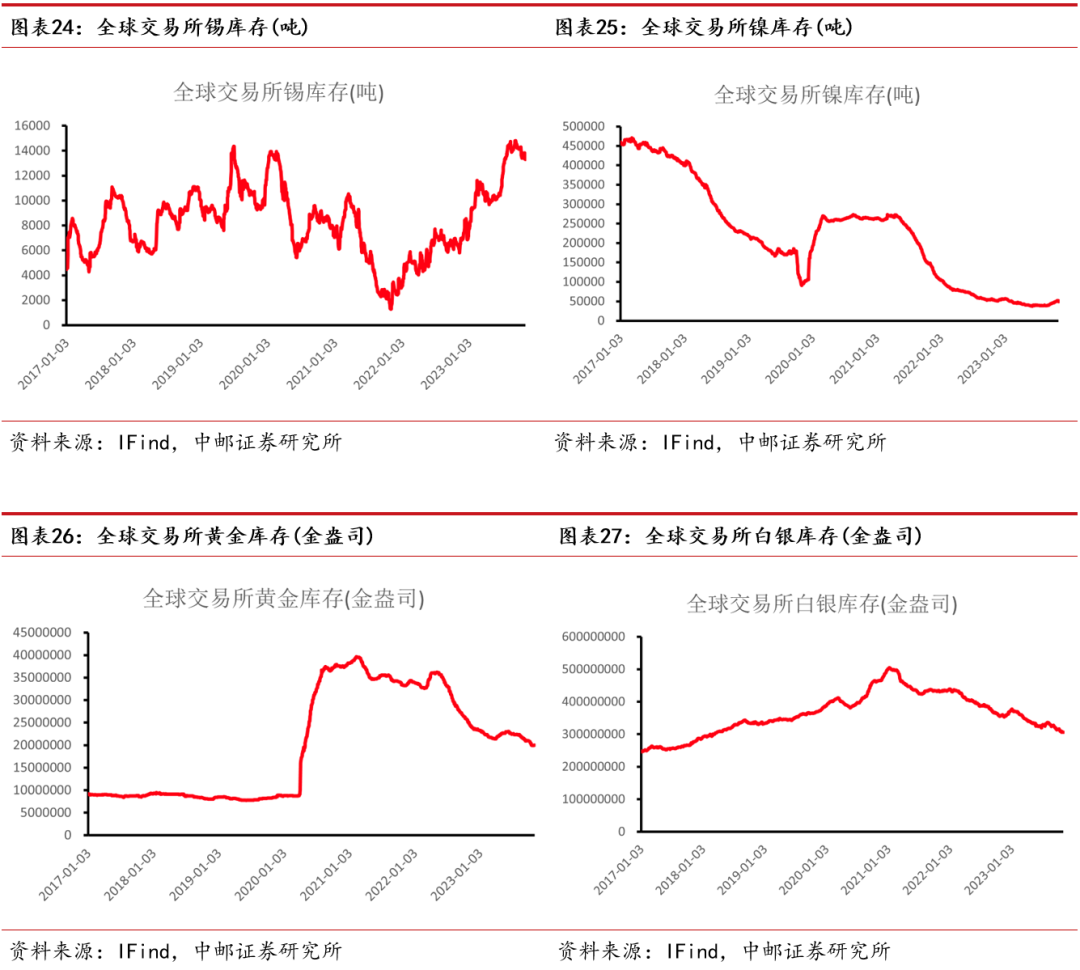

总结:本周锌、镍、白银以累库为主,其余以去库为主。

基本金属方面:本周全球显性库存铜去库1211吨,铝去库12969吨,锌累库75138吨,铅去库10401吨,锡去库140吨,镍累库948吨。

贵金属方面:黄金去库1.23万盎司,白银累库22.19万盎司。

利润

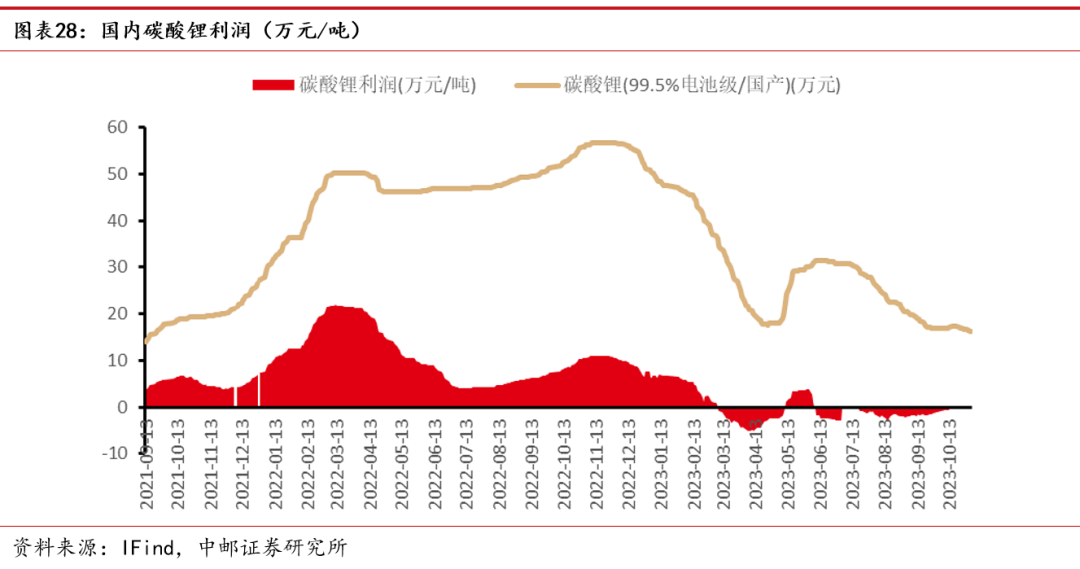

总结:本周锂盐利润下滑,电解铝利润有所上升。

碳酸锂利润:目前国内碳酸锂利润在-0.42万元/吨,锂盐利润盈利下滑。

电解铝利润:目前国内电解铝利润为1778元/吨,电解铝利润有所上升。

宏观经济大幅波动,需求不及预期,供应释放超预期,公司项目进度不及预期。

证券研究报告《中邮证券-有色金属行业周报:市场预期美联储加息结束,黄金站上2000美元》

对外发布时间:2023年11月26日

报告发布机构:中邮证券有限责任公司

分析师:李帅华 SAC编号:S1340522060001

研究助理:张亚桐 SAC编号:S1340122080030

研究助理:王靖涵 SAC编号:S1340122080037

研究助理:魏欣 SAC编号:S1340123020001

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们