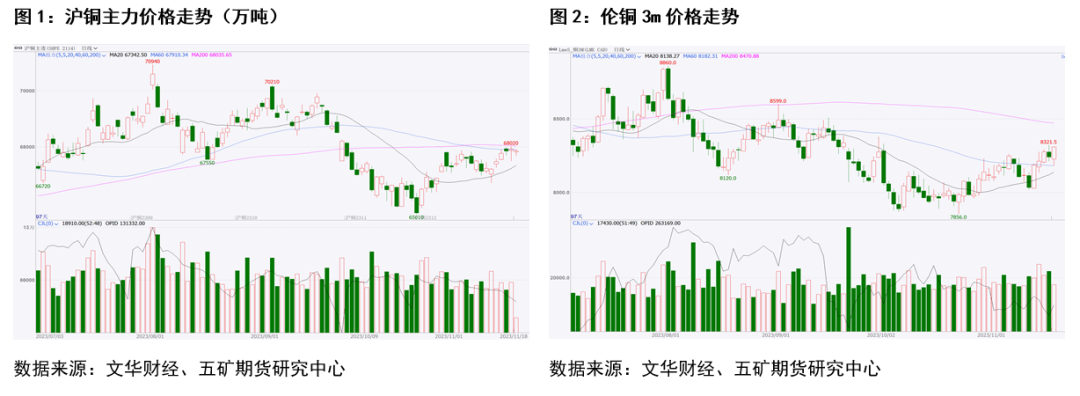

10月下旬以来,铜价摆脱了国庆节后的低迷走势震荡上行,伦铜从年内低点7856美元/吨反弹至当前8309美元/吨,涨幅5.8%,沪铜主力合约也从65610元/吨反弹至当前67860元/吨。影响近期铜价走势的因素是什么?本文将展开分析。

01 宏观

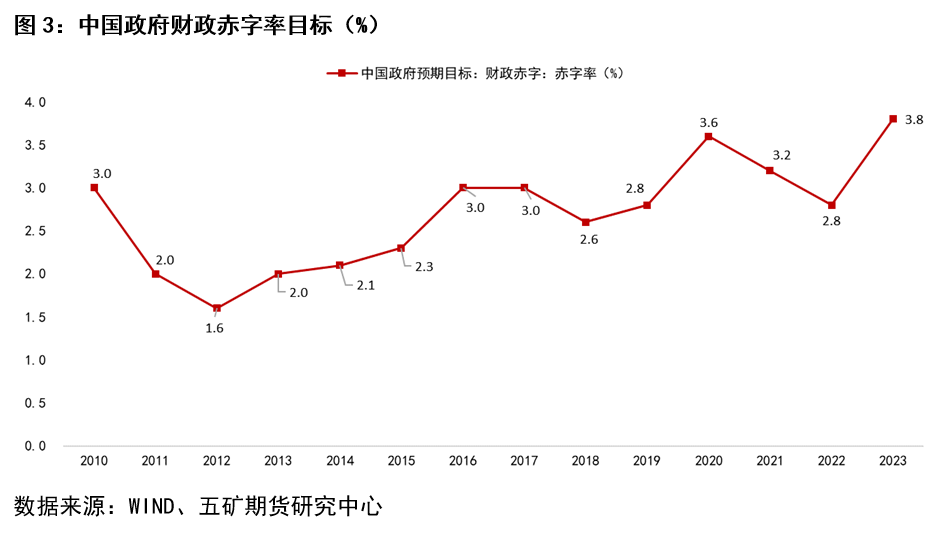

国内方面,10月24日,十四届全国人大常委会第六次会议表决通过了全国人大常务委员会关于批准国务院增发国债和2023年中央预算调整方案的决议。中央财政将在四季度增发2023年国债10000亿元,作为特别国债处理,全国财政赤字率将由3%提高到3.8%左右。本次增发的1万亿国债将围绕灾后重建和提升防灾减灾救灾能力进行建设。特别国债的发行,充分显示了中央政府促进经济增长的决心,同时提振了未来铜的需求预期,引发市场情绪改善。

此外,10月底召开的中央金融工作会议上提到的保持流动性合理充裕、融资成本持续下降、更好支持扩大内需、一视同仁满足不同所有制房地产企业合理融资需求、加快保障性住房等“三大工程”建设也提振了市场信心。

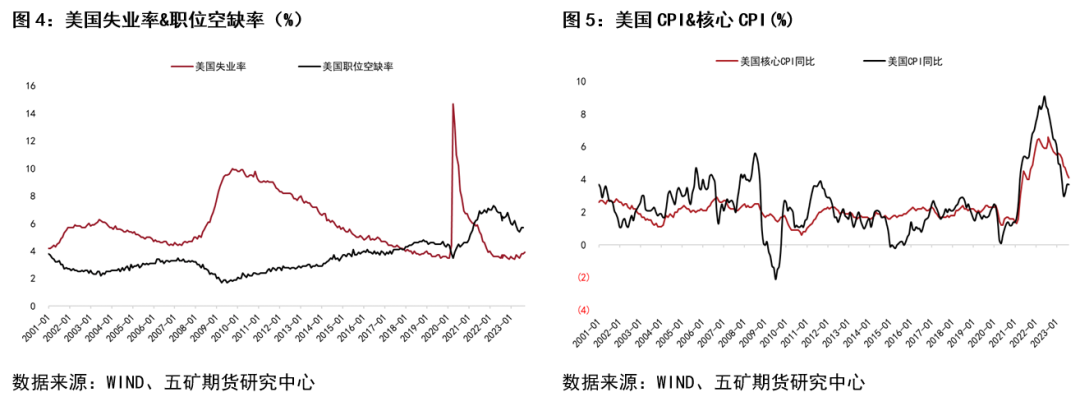

海外方面,10月底以来,欧美制造业PMI和美国就业数据走弱、通胀数据超预期下滑强化了市场对于美联储加息已经结束的预期,海外风险偏好修复。同时,中美领导人会晤也推动市场情绪更加乐观。

02 供需

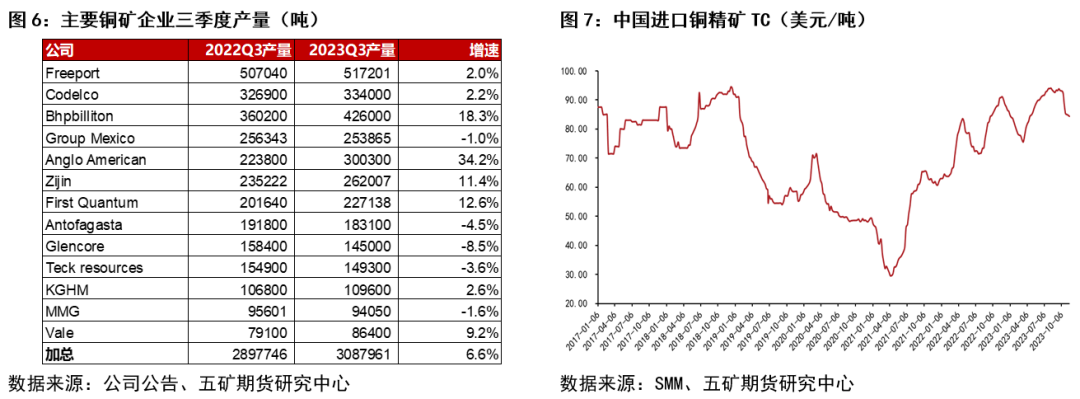

供应方面,三季度主要铜矿企业产量加总同比增长逾6%。尽管产量增长,当季海外铜矿生产仍存在意料外的干扰因素,比如计划外检修、异常天气等,全年铜矿供应增长预期下调。另外,海外铜供应干扰增多引发了供应收紧的担忧,其一,10月下旬以来,刚果(金)卡车司机罢工导致该国铜运输受阻,艾芬豪矿业旗下Kamoa Kakula、嘉能可旗下Kamoto等铜矿均受到一定影响;其二,11月上旬,巴拿马政府批准与第一量子铜矿的协议导致该国发生全国性抗议,第一量子旗下Cobre Panama矿运输港口遭封锁,生产运营受影响。从加工费看,10月中旬以来,铜精矿粗炼费高位回落,从接近93美元/吨跌至84.4美元/吨,同样表明原料供应边际收紧。

需求方面,10月铜价回调后下游需求改善较为明显,需求改善既有价格下跌终端订单回暖的因素,也有废铜供应紧张,精铜替代废铜消费的因素。当月精铜制杆、铜板带、铜管企业开工率表现均好于预期。需求改善造成国内库存低位去化,目前国内电解铜社会库存环比10月中旬减少6.4万吨,保税区库存环比减少2.3万吨,总库存来到多年低位,同时上期所仓单数量下降至较低水平,持仓仓单比处于多年高位,引发现货紧张的担忧。

03 未来展望

宏观上看,当前国内仍呈现“强预期弱现实”的特点,虽然经济支持政策陆续落地,且后续政策预计维持积极,但现实制造业和房地产景气度均偏弱,市场情绪预计将在现实和预期之间摆动。海外同样存在交易现实与预期的问题,预期为美联储暂停加息甚至提前降息带来的情绪改善,而现实为经济数据的下滑。

供需层面,近期海外铜供应干扰有所缓和,刚果(金)卡车司机罢工问题得到解决,供应有望边际恢复。需求上随着精废价差扩大以及基差跳涨,国内废铜对于电解铜的消费替代有望增加,下游对于现货的需求预计减弱,总体需求或有所减弱。

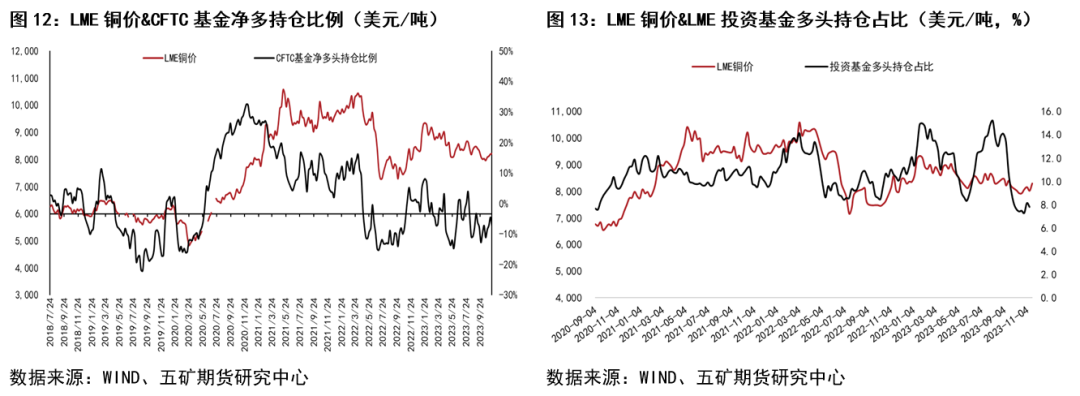

综合而言,低库存和供应干扰依然给予铜价较强支撑,但随着供需矛盾边际缓和,基本面给予铜价的驱动或逐渐弱化,铜价可能更多地跟随宏观情绪波动。当前看,在计入一些乐观的宏观因素后,铜价向上的动能预计趋弱。海外基金持仓反映的市场情绪也并不十分乐观。

04 总结

10月下旬以来的铜价反弹既有宏观上中国发行特别国债、美国通胀数据超预期走弱、中美元首会晤带来的情绪改善,也有供应干扰加大、国内下游需求强于预期、库存持续下降等因素的推动。

展望未来,低库存和供应干扰依然给予铜价较强支撑,但随着供需矛盾边际缓和,基本面给予铜价的驱动或逐渐弱化,铜价可能更多地跟随宏观情绪波动。当前看,在计入一些乐观的宏观因素后,铜价向上的动能预计趋弱。海外基金持仓反映的市场情绪也并不十分乐观。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们